フリーランスとして活動しているので、健康保険の見直しが必要でした。

いったん任意加入の対応をしましたので、それについてまとめたいと思います。

気になる方はどうぞ!

健康保険再加入

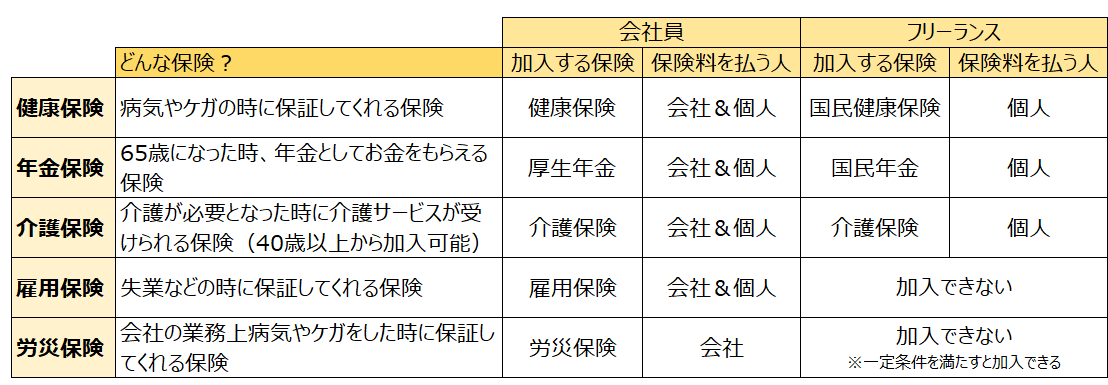

以前、別の記事で社会保険についてのまとめをした時に以下の図を出しました。

この一番上の「健康保険」についてフリーランスとしての手続きをしたので、実際に何をしてどうなったかを書いていきたいと思います。

図にもある通り、フリーランスの場合は基本的に「国民健康保険」に加入します。

会社員が加入する「健康保険」はあくまで企業に勤める方向けのものなので、フリーランスは加入できなくなります。

ただし、会社員時代に加入していた健康保険に、任意で2年間だけ加入することは可能なのです。

今回は、任意継続で健康保険に加入したので、そちらの手続きについてになります。

健康保険と国民健康保険

会社員からフリーランスになりたての時は会社で入っていた健康保険を任意継続するか、国民健康保険に加入するか選ぶことができます。

どちらにするかは、支払う金額が変わってくるのでそこで見るのが一番かなと思います。

基本的には貰ったお給料や、そのほかでの収入の金額によって違うので、自分の所得だとどうなるのかは調べてみて下さい。

ちなみに、健康保険は運営している会社によって仕組みが違うと思いますし、国民健康保険も市区町村によって異なるので、正確な金額は調べてみてください。

金額+旦那さんも同じ健康保険なので、一緒に特典を受けられるからと言った理由で任意継続を選びました。

任意継続加入までの道

実際に任意加入するまでに私が行ったことを時系列でまとめていきたいと思います。

健康保険資格喪失

まず、会社員として入っていた健康保険の資格喪失をします。

任意継続しますが、会社員として入るのではなく、個人として入ることになるので、会社員時代の健康保険は使えなくなります。

資格喪失の手続きは基本的に会社側で行ってくれるので、会社に保険証を返却するのが通常です。

私も会社へ保険証を返却しました。

任意継続加入の申し込み

対象の健康保険の任意加入についてインターネットで検索すると、任意加入に必要な書類や、いつまでに書類を提出しなければならないかが出てきます。

この書類を印刷して記入し、健康保険組合宛に送付して申し込みます。

期限を過ぎると任意加入不可となってしまうので注意です!

保険料納付

申し込み後、しばらくすると健康保険組合から書留が届きました。

中には新しい保険証や、任継続加入の場合の健康保険の納付金額表、任意継続加入の説明などの書類が入っていました。

それと一緒に初回の保険料納付書も入っていました。

説明などを読むと、初回の保険料を期限までに納付しないと、任意継続加入の資格が取り消されてしまうとのこと。

書類を確認しつつ納付を行いました。

ちなみに納付は銀行でも行えますが、インターネットバンキングでの振り込みも可能となっていました。

自宅からいつでもできるので、インターネットバンキングで実施するのがオススメです。

私は三井住友銀行(Olive)を開設していたので簡単に振込できました。

これで、健康保険への任意加入ができたというわけです。

任意継続加入で気をつけたいこと

このような流れで任意加入はできるわけですが、この過程で個人的にもっと気にした方がよかったと思ったことをここから書きたいと思います。

任意加入の健康保険料の計算

国民健康保険に入るか、健康保険に任意継続加入するか、支払う保険料で考えるのが一番と書きました。

私も、フリーランスになろうと決意したタイミングで電話してそれぞれ聞いたのですが、それぞれ計算方法を教えてくれた形なので、実際の計算は自分でしていました。

電話で聞いた内容を基に、前年分の1月~12月の所得の額で計算するものと思っていたので、それで計算していました。

ただこれが国民健康保険側だけの話で、任意継続加入の場合は違ったんです。

任意継続加入の書類が諸々届き、確認した際に思いました。

自分で計算した金額よりも多い額になっていたのです。

どう計算しても書かれている金額にならなかったので、電話で問い合わせて確認しました。

電話口で保険証の番号などを伝えたら詳しく教えてくれました。

基本的には前年の4月~6月の所得からの平均額を会社側から出していただいて、その金額から計算していますね。

4月~6月だと!?

確かにその期間は残業が多く、給料も多かったのです。

他の月と比べても圧倒的に多かったのです。

それは保険料が想定よりも高くなるはずです。

私が無知だっただけですが、健康保険料の計算は基本的にこの流れで計算されるようです。

その申請は基本的には会社からいただく形になります。

なるほど。

健康保険継続加入の場合は前年の4月~6月のお給料で計算されるので注意です。

結局私は任意継続加入を選びましたが。

任意継続の資格取得月と取得手続き月が違う場合は初回保険料が多い

これも任意加入の書類が届いた時に気付いたのですが、こんな風に書かれていました。

任意継続の資格取得月と任意継続の取得手続き月が同じ場合は1か月分、取得手続きが翌月になった場合は2か月分が初回保険料となります。

例)① 取得日 3/31 / 取得手続き日(保険証交付日)3/31 ⇒ 初回の保険料 3月分

② 取得日 3/31 / 取得手続き日(保険証交付日)4/1 ⇒ 初回の保険料 3月分、4月分

※取得日が月の途中でも1か月分の保険料がかかります。

例えば3月31日で退職した場合、4月1日などに任意継続の申し込みをします。

そうすると4月中には保険証が届きますよね。

これは4月が資格取得月、取得手続き日となるので4月分の保険料を払えばよいという事です。

3月20日で退職した場合、3月21日などに任意継続の申し込みをします。

そうすると手続きの兼ね合いなどで4月に保険証が届くこともあります。

これは3月が資格取得月、4月が取得手続き日となるので3月と4月分の保険料を払わねばならないという事です。

3月20日で退職の例の場合、3月中に保険証が届いたとしたら初回保険料は3月分だけです。

ただし、翌月に4月分も払うので結局2か月分払わねばならないのは変わらないです。

私は、会社員時代の健康保険の資格喪失が3月の途中の日だったので、3月20日退職の例に近いです。

3月途中で資格喪失をした場合は3月分と4月分の月額料金を払わねばならないという事です。

3月分を会社員時代に納めていたとしても、月末だったとしてもです。

タイミングや状況次第なので難しい場合もありますが、月末で資格喪失した方が納付額が少なく済みます。

月中で資格喪失となる場合は注意です。

国民健康保険か任意継続か

国民健康保険に加入するか、会社員時代の健康保険に任意継続加入するかは選べます。

どちらにするかは保険料や、受けられる保険の内容で決める形になると思います。

もし、任意継続加入を選択した場合は、どのような手続きになるのかと注意点についてがこの記事から参考になると良いなと思います。