社会保険料と税金の違いについて先日まとめました。

社会保険についてもう少し細かい部分をまとめたいと思いますので、興味のある方は読んでいってください!

※あくまで私個人が調べた内容をわかりやすくまとめたものです。より詳細な内容などは別のサイト等で調べるなど行っていただければ幸いです。

※初歩の初歩をまとめた内容になります。知っているよという方は読み飛ばしてください。

※2024年現在時点で調べた内容のまとめになりますので、変わる可能性があります。ご了承ください。

社会保険

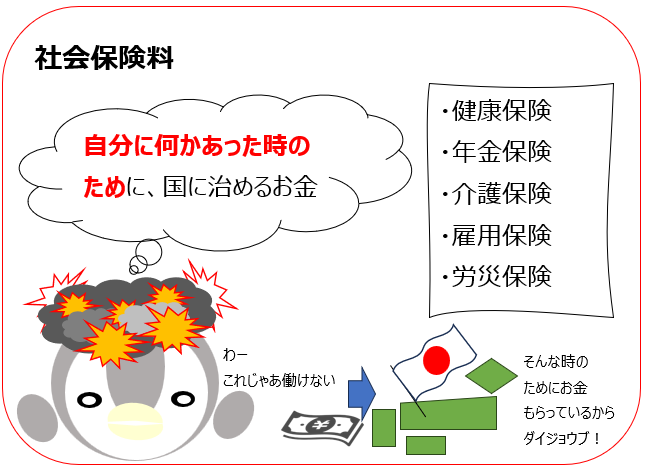

社会保険料は「自分に何かあった時のため」に国に払うお金です。

自分が何かあった時のための備えとして社会保険があります。

社会保険の中には大きき分けると5つあります。

それが以下絵の中にも記載していた5つです。

の5つです。

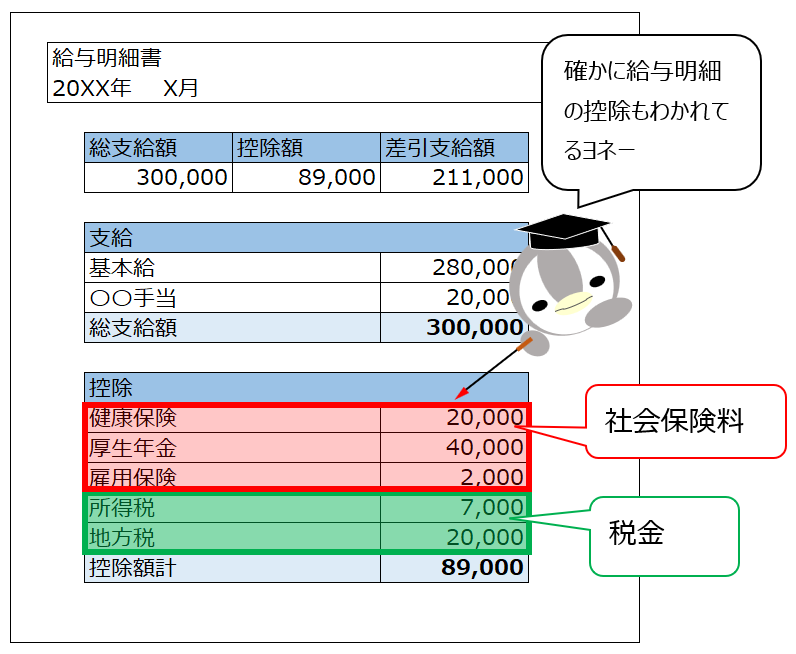

前の記事にも出した給与明細を改めてみると、確かに社会保険料の項目が分かれています。

ただし、ここであれ?と思いますよね。

そうですよね。

私も、はじめはなんでやねんと思いました。

ですが、もう少し社会保険について詳しくなるとその謎は解明されます。

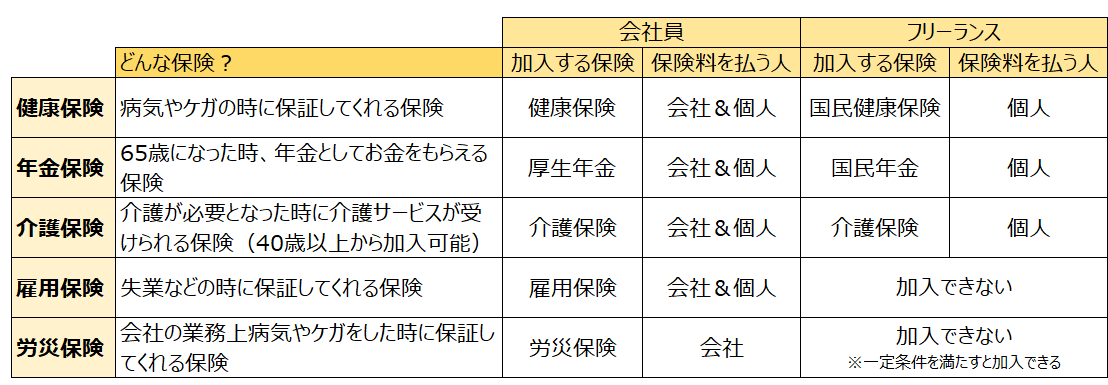

5つの社会保険

謎を解く鍵は以下の表になります。

わかりやすい文言で簡素にまとめてみました。

どんな保険?に書かれているのが、各保険の概略です。イメージできましたでしょうか。

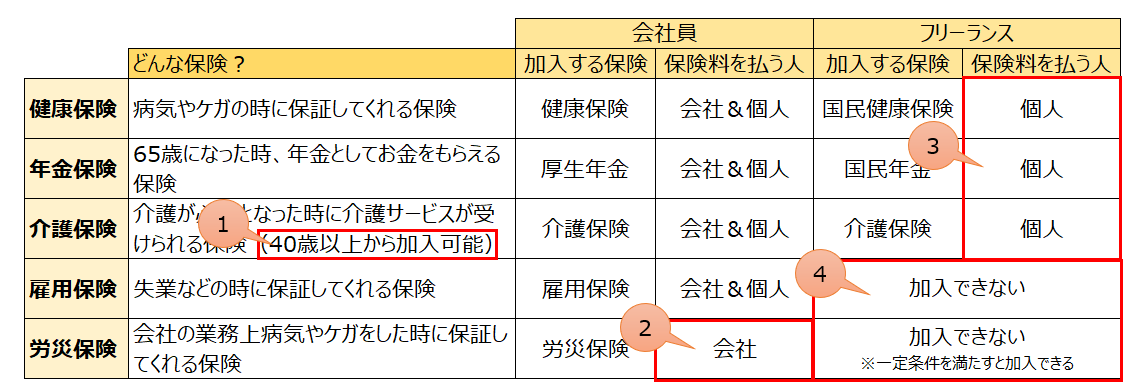

ここで、先ほどの給与明細の謎を解明するのに注目してほしいポイントがあります。

この1と2の赤枠部分です。

まず1の赤枠ですが、介護保険は「40歳以上から加入可能」と記載があります。

サンプルの給与明細は40歳未満の方を想定して作成したので、介護保険は控除の中に入っていなかったんですね。

次に2の赤枠ですが、労災保険の保険料を支払う人は「会社」となっています。

他の保険料は「会社&個人」になっていますよね。これは会社と社員個人で折半しているという事です。我々のための保険料を会社に勤めていると会社が折半して払ってくれるんですね。

労災保険に関しては、全額を会社が払ってくれているという形になります。

なので、個人の給料から控除されることはなく、給与明細にも載らないという事です。

それ以外の番号は、フリーランスとして働く場合にチェックすべきポイントになります。

3の赤枠で、保険料の支払いはフリーランスの場合個人が全額負担となります。

今まで会社が払ってくれていた分も自分で払わねばならないという事です。

これは結構きついですよね。

今までの社会保険料と同じ金額で、今後の見通しを立てると大変なことになるということです。

また、4の赤枠ですが雇用保険と労災保険はフリーランスは加入できません。

※労災保険は条件により可

失業時や業務上のケガの保証などはつけられなくなるという事です。

フリーランスになると入れる保険が少なくなり、保証も手薄になります。

社会保険の詳細

ここから社会保険の詳細をもう少しまとめたいと思います。

基本的にフリーランスになるにあたり、ブログをまとめておりますので「雇用保険」「労災保険」に関しては詳細の記載は対象外とさせていただきます。「介護保険」に関しても40歳以上の加入となるため、現段階では詳細の記載は対象外とさせていただきます。

健康保険

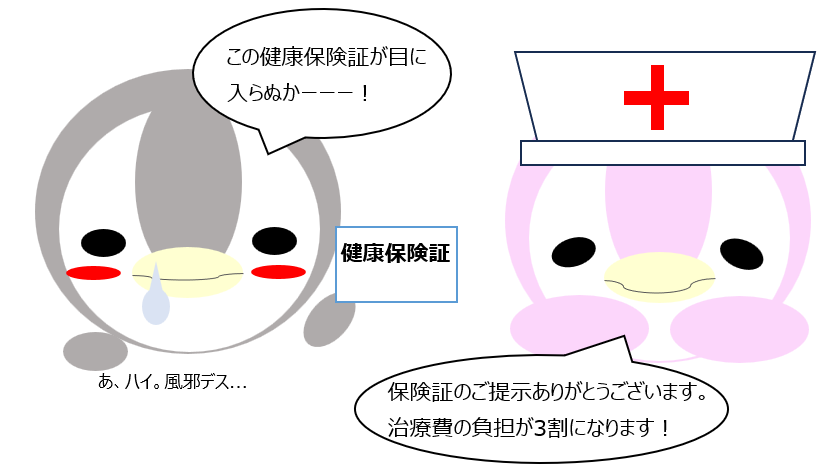

健康保険は病気やケガの時に保証してくれる保険です。

皆さま健康保険証もっていますよね?

風邪を引いた時など、病院に行くと提示を求められます。

そうすると、通常の金額より安い金額で治療が受けられます。

いつも保険証を出してお支払いしているので、安いと感じることは少ないかもしれませんが、いつも出しているお金は全体の3割の金額なんですよ。

なんていう知り合いもいました。

保険料を払っているおかげで、少ない費用で病院にかかれるんですね。

年金保険

制度として複雑なのが年金。

私も気づいたら加入していて「なんか年金のためにお金を払っているらしいが、よくわからん」という感じでした。

なので、なるべくわかりやすく概要をまとめたいと思います。

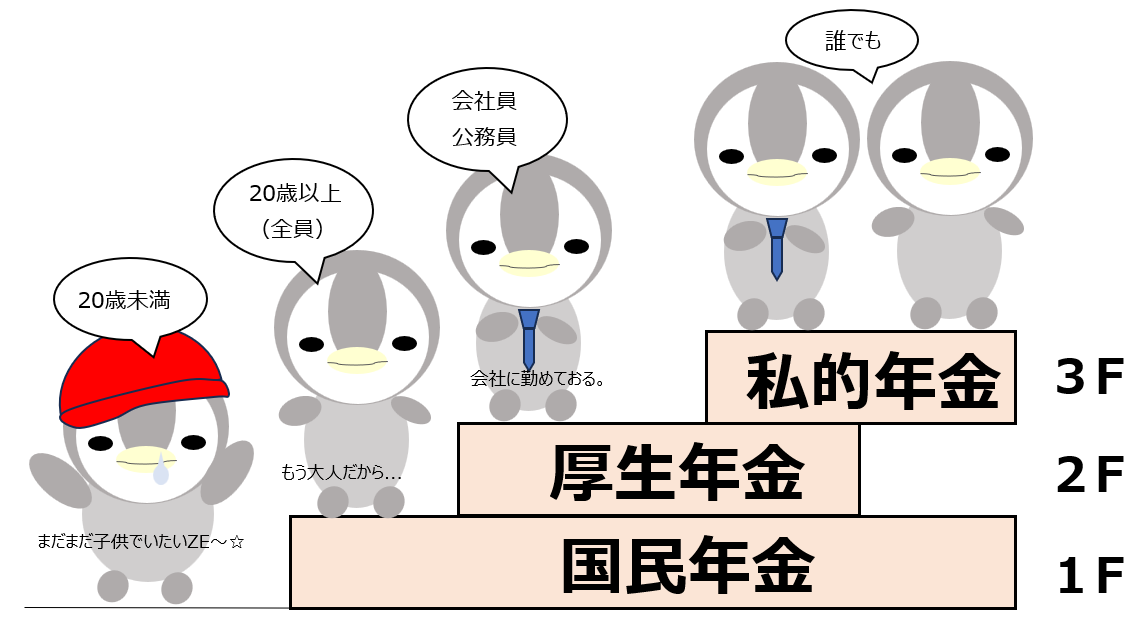

年金3階層

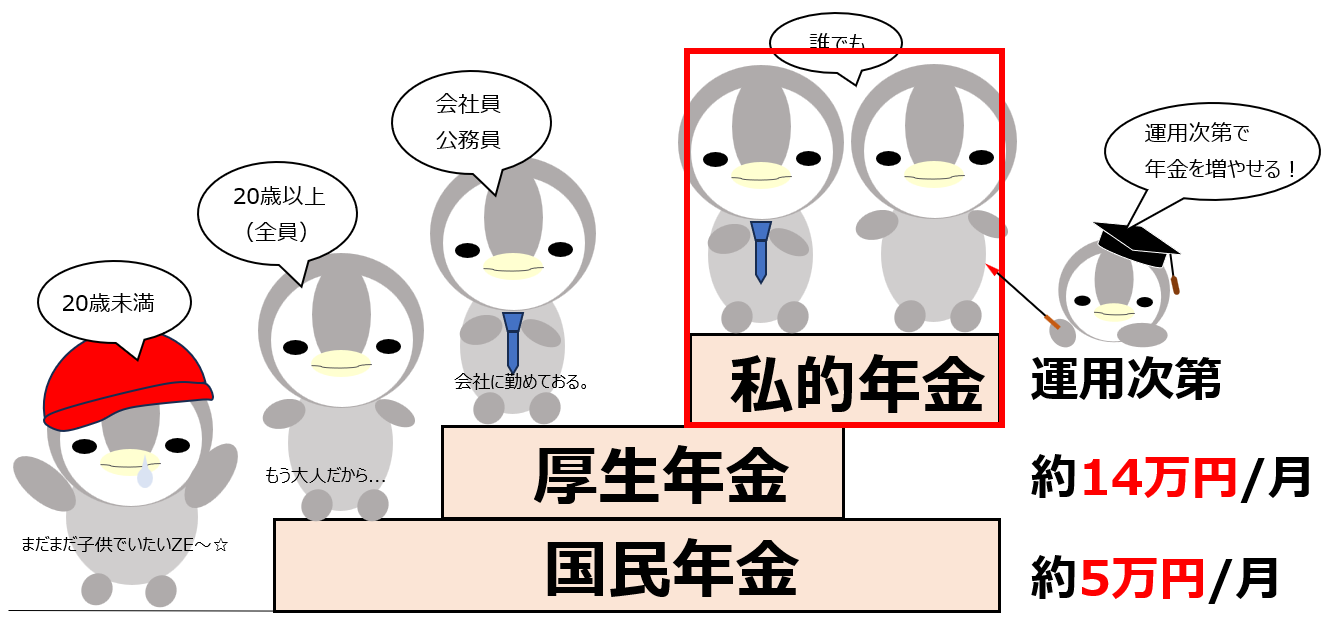

年金制度は3階建てとよく表現されます。

その絵がこちら。

分かりやすく簡素化したので、ちょっといびつな階段ですが、3階建てになっております。

階層は、1F国民年金、2F厚生年金、3F私的年金となっています。

1Fの国民年金ですが、これは20歳以上の人は全員加入するものとなります。

言い方が少し悪いですが、自分が入りたかろうが、入りたくなかろうが強制的に加入させられます。

強制的と言っても、将来「加入しなかったせいでお金をもらえなかった」となる人がいないように、国の方で手続きしてくれているといった感じですね。

私のように無知だと、入りそびれる人も多そうですもんね。

なので、20歳以上であれば誰もが知らず知らず階段を1つ上り、国民年金に加入しています。

2Fの厚生年金は会社員、公務員の人は必ず加入するものとなっています。

これも言い方は悪いですが、就職したら強制的に加入させられます。

大体会社側が手続きしてくれるので、あまり意識して加入していない人も多いかもしれませんが、企業に勤めていたらもう1つ階段を上っています。

3Fの私的年金は、国民年金と厚生年金以外で個人的に年金を増やせるものです。

これは強制加入ではありません。

なので、やっていない人もいるのではないでしょうか。

一般的に有名なのは、企業型確定拠出年金やiDeCoといったものになります。

国民年金と厚生年金で足りない分の年金を賄うものになります。

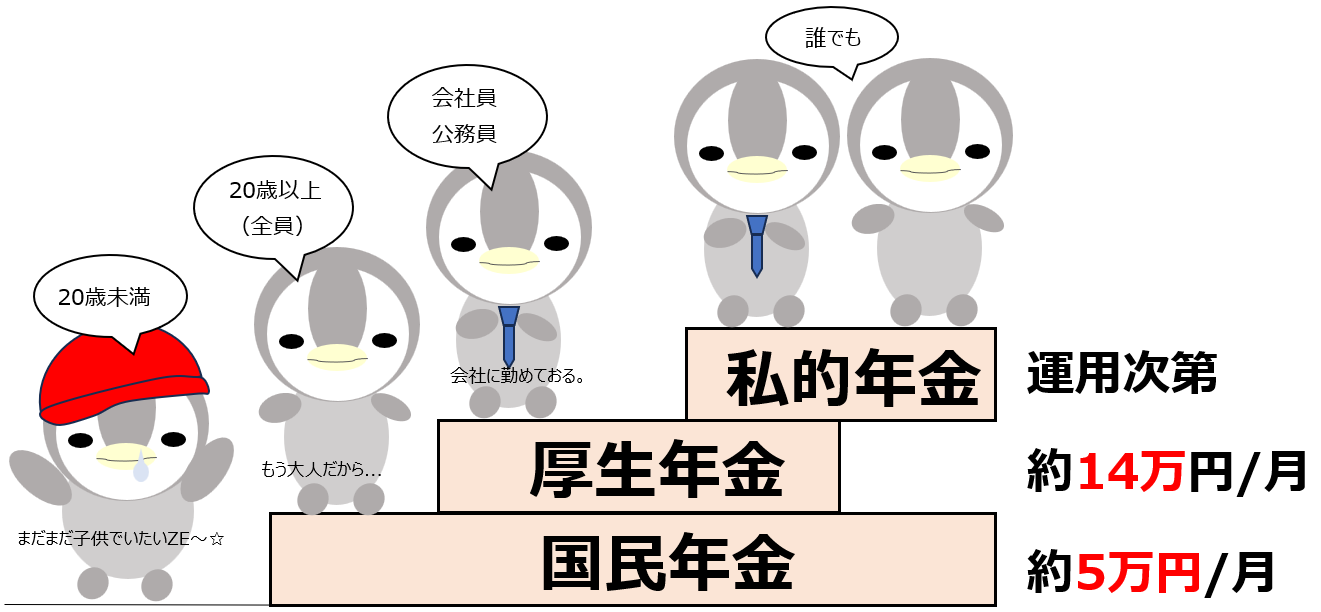

年金をもらえる金額

年金が3階層なのはわかりました。

でも、それぞれどのくらいの金額がもらえるの?というのがこちらの絵になります。

※現在のおおよその平均値として出しています。

国民年金5万円、厚生年金14万円、私的年金は運用次第となります。

これはあくまで現状の平均なので、今後少なくなる可能性もありますし、社会保険料として支払っている金額によっても変わってきます。

イメージ付きますかね?

この金額を見ただけではピンとこない人もいると思うので、会社員の場合やフリーランスの場合などでもう少し細かく見ていきたいと思います。

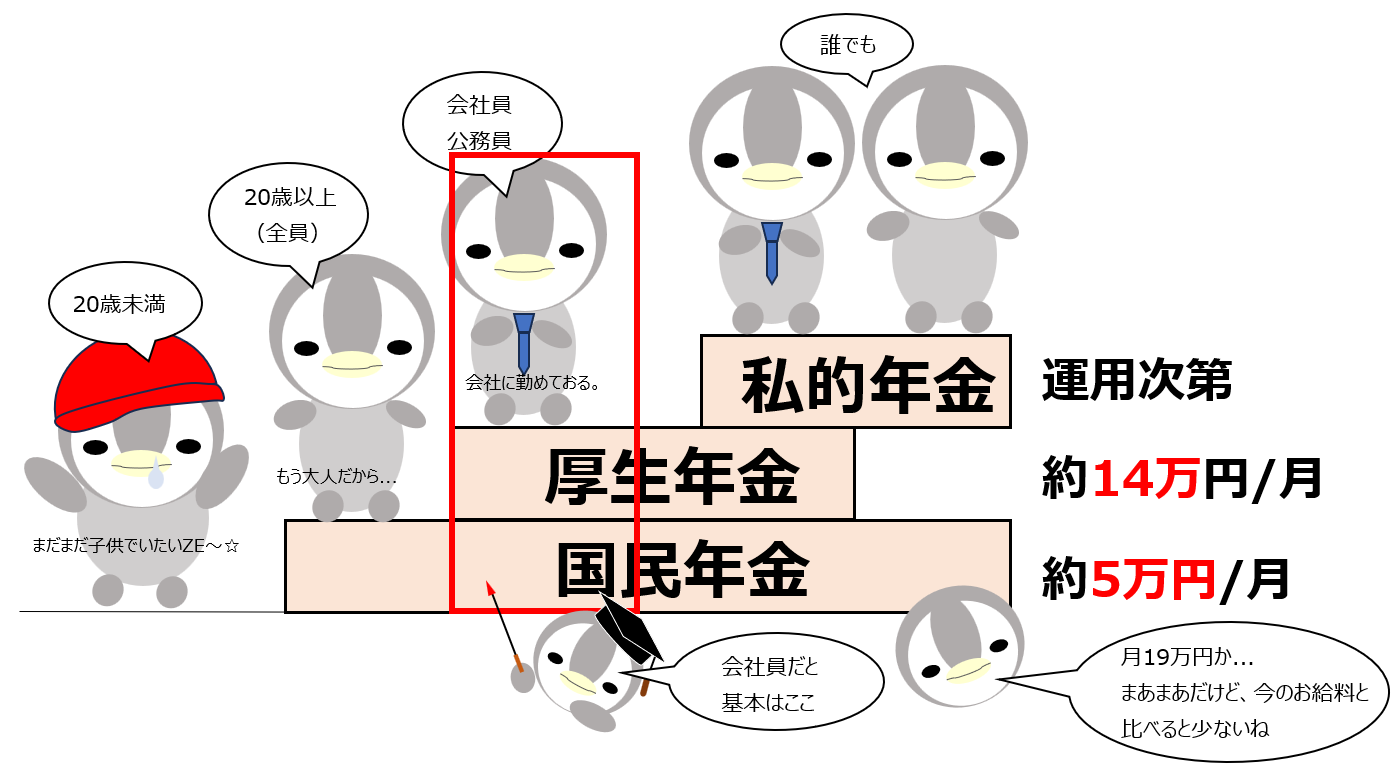

会社員の場合の年金

会社員の場合は、この赤枠部分に位置しています。

厚生年金と国民年金を納めている形になるので、どちらも年金として受け取り出来ます。

※ちなみに、給与明細には厚生年金しか記載がないですが、厚生年金には国民年金も含まれています。

なので、年金としてもらえる金額は平均約19万円。

「まあまあもらえているなあ。」と思うかもしれませんが、今のお給料と比較してみてください。

ちょっと少ないですよね。

生活には苦しまないかもしれませんが、贅沢はできないといった感じになります。

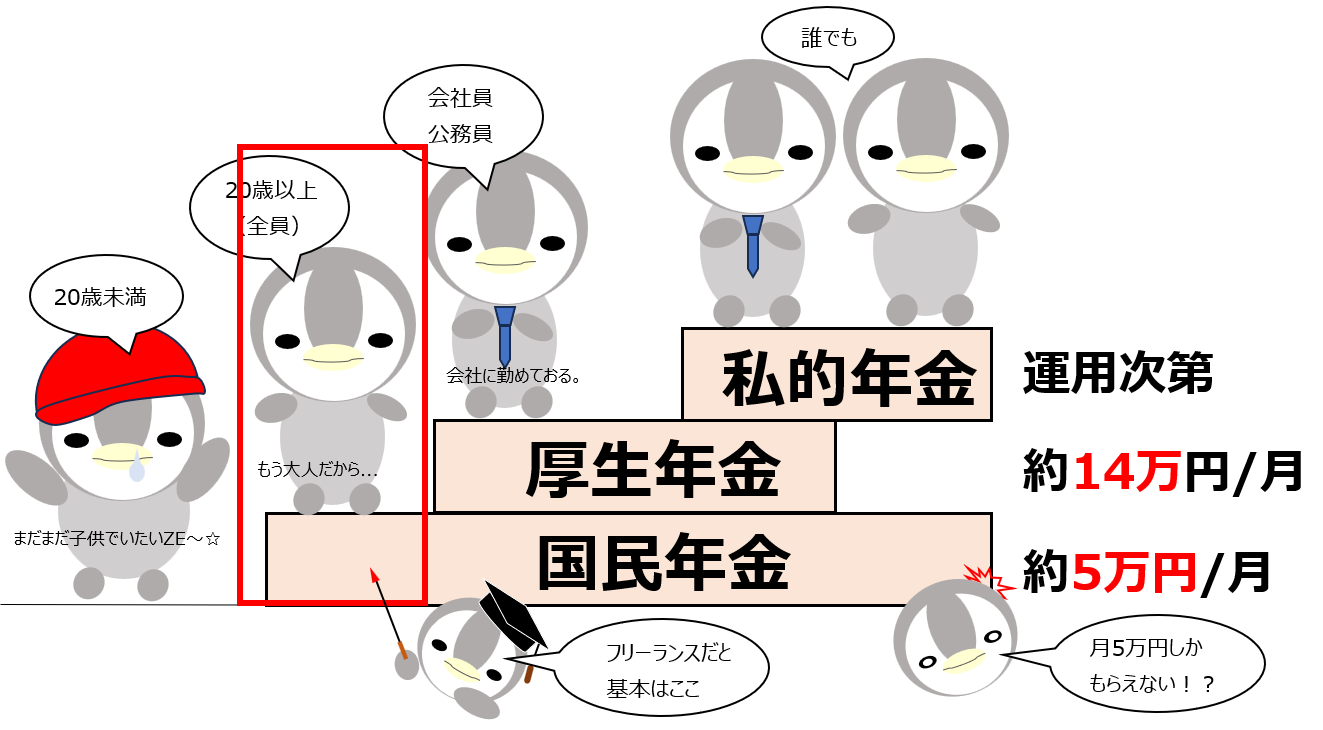

フリーランスの場合の年金

フリーランスの場合は、この赤枠部分に位置しています。

国民年金のみ納めている形になるので、国民年金のみ受け取り出来ます。

なので、年金としてもらえる金額は平均約5万円。

「え?!少ない!!」と思いますよね。そうなんです。

企業に勤めているのとそうでないのとではここまで違うとは…

これもフリーランスが危ない、リスクが高いと言われる要因の1つです。

自分で増やす年金

ここまでの内容を見ると

となりますよね。

年金だけで老後を過ごすわけではないので、今働いたお金を貯蓄していればそのお金も使えます。

そうしたらいくらか余裕のある老後は過ごせそうです。

ただ、貯蓄するにもお金は限られているし、銀行の金利はめちゃめちゃ低いです。

※100万円預けていても、1年間で100円とかしか増えません。

そこで、年金の3Fに上ってみることを考えてほしいです。

この部分は、自分でカスタマイズしてお金を増やすことができます。

資産運用と呼ばれるものです。

企業に入っている方であれば、福利厚生の一環で入れる企業型確定拠出年金

会社員、フリーランスに関わらず全ての方が入れる個人型確定拠出年金(iDeCo)などがあります。

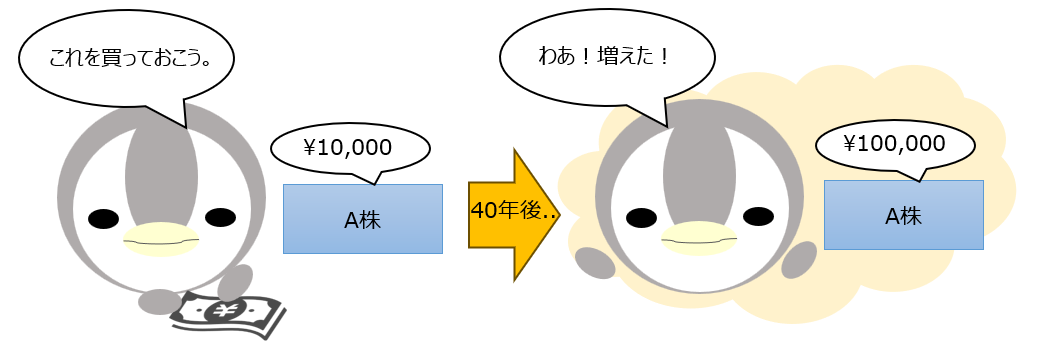

例に挙げたどちらも、定期的にお金を入れてそのお金で好きな商品を買って運用できます。(ここで言う商品は、株や債券などです。)

細かい仕組みを説明していると長くなるので割愛しますが、購入した商品が将来値上がりしたらその分お金が増えた状態で返ってくるという感じです。

以下の絵だと、1万円で購入したものが年金受け取り時(40年後)には10万円になっていたので、10万円もらえるという感じです。

この3Fに上るのが非常に重要で、老後に残るお金の量を左右させます。

会社によっては企業型確定拠出年金に全員が入るように、アナウンスしてくれるところもあります。

ただし、確定拠出年金は入っただけではほとんどお金が増えません。(銀行に預けるのとほぼ同じとなる設定が初期値だったりするので。)

自分で購入する商品を変えたりしながら運用することで、劇的にお金が増えます。

その後見つめなおしたら1か月で500円も増えたので衝撃でした。

細かいやり方は本題から逸れるので書きませんが、とにかく3Fに上がって将来のお金を自分で運用するという事が大事です。

まとめ

長くなりましたが、社会保険については以上になります。

何もわからなかったところからなんとなくわかるようになったでしょうか。

何のために自分の給料からお金が引かれているのかが分かるだけで全然違いますよね。

社会保険については、自分の備えとして支払っているものなので、払っていることで何をしてもらえるのかを把握しておくことが重要です。

特に年金は、支払に応じて将来もらえる金額も変わってくるのでしっかり押さえておきたい制度です。