社会保険料と税金の違いについて先日まとめました。

税金についてもう少し細かい部分をまとめたいと思いますので、興味のある方は読んでいってください!

※あくまで私個人が調べた内容をわかりやすくまとめたものです。より詳細な内容などは別のサイト等で調べるなど行っていただければ幸いです。

※初歩の初歩をまとめた内容になります。知っているよという方は読み飛ばしてください。

※2024年現在時点で調べた内容のまとめになりますので、変わる可能性があります。ご了承ください。

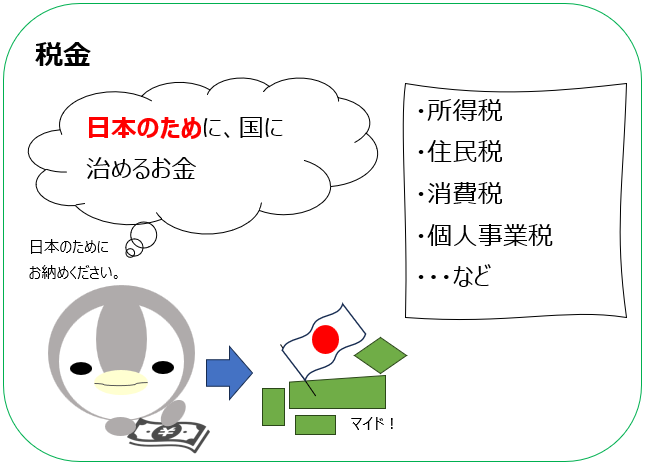

税金

税金は「日本のため」に国に払うお金です。

日本をよりよくするためにもお金が必要です。そのためにある日本のお財布に国民が払った税金が入るのです。

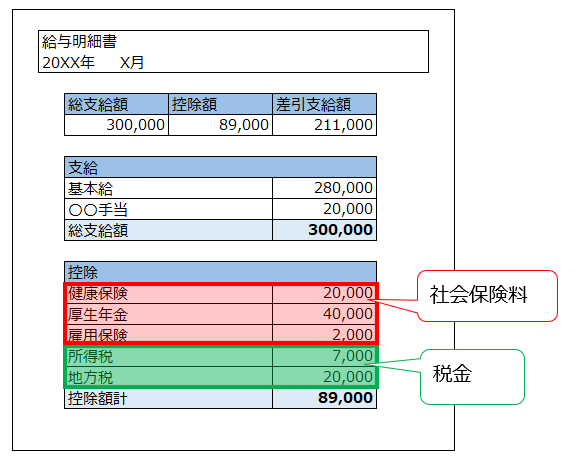

様々な場面で税金が発生しますが、多くの場合お給料から引かれる税金は「所得税」と「地方税」となります。

前の投稿で例に出していた給与明細にもありましたよね。

この2つの税金については世の中のほとんどの人に関わってくる事項だと思われるので詳細をまとめたいと思います。

それから「消費税」もフリーランスとしては意識が必要なものとなるのでまとめたいと思います。

3つの税金

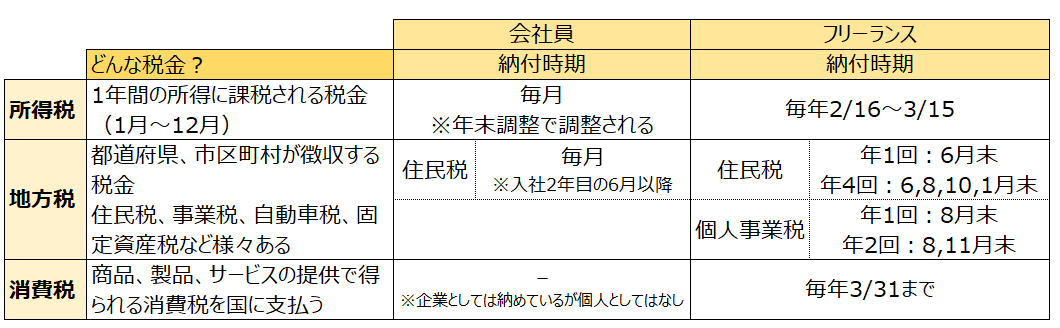

今回対象とする3つの税金についてまとめたのが以下の表になります。

なるべくわかりやすい文言で簡素にまとめてみました。

どんな税金?に書かれているのが各税金の概略です。

税金は自分のお給料などに応じた税金を納めなければなりません。

会社員とフリーランスの納付期限についても一覧化してみました。

所得税

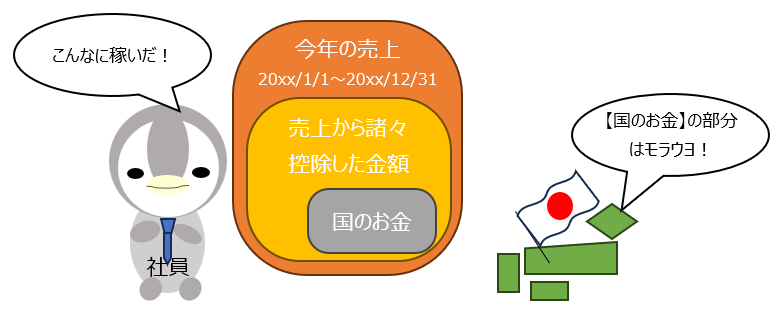

所得税とは1年間稼いだお金に対して課税される税金のことを言います。

1年間日本でお金を稼いだんだから、いくら分かは国のお金になるよと言う感じです。

ある年の1月~12月までで、総額いくら稼いだかで税金の額が変わってきます。

詳しい計算まで説明していると長くなるので省きますが、簡単に言うと1年間の売上から控除できる金額(経費とか所得控除とか…)を引いたお金の中から規定の税率をかけた分が所得税額になります。

イメージとしては以下の絵の通りです。

これが所得税ですが、支払について会社員とフリーランスに分けてもう少し詳しくまとめたいと思います。

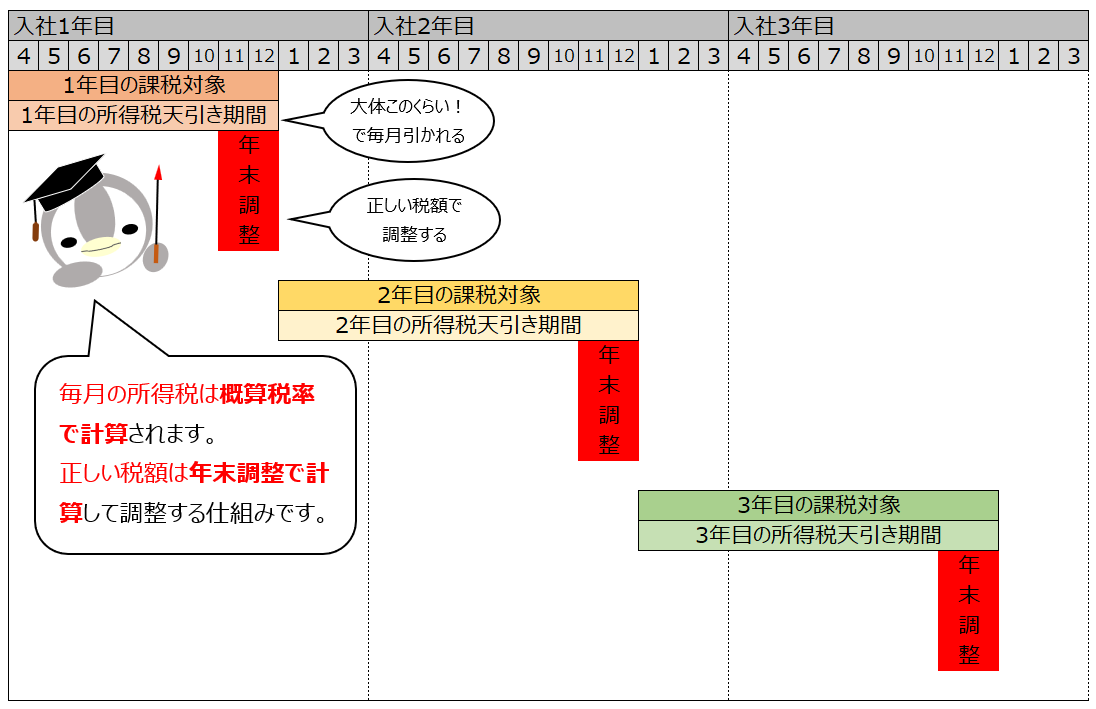

会社員の所得税支払

会社員の所得税の支払いを図にするとこんな感じです。

1年間の稼いだお金に対して税金が発生すると言いましたが、所得税は毎月納付します。(原則社員の給与を支払った翌月の10日までに納付)

そのため、毎月の所得税は概算税率で計算されて給料から控除されます。

ただ、これはあくまで概算の計算なので最終的な1年間の税額が合わない可能性があります。

そのために、年末調整で税額の調整を行って正確な所得税の納税をします。

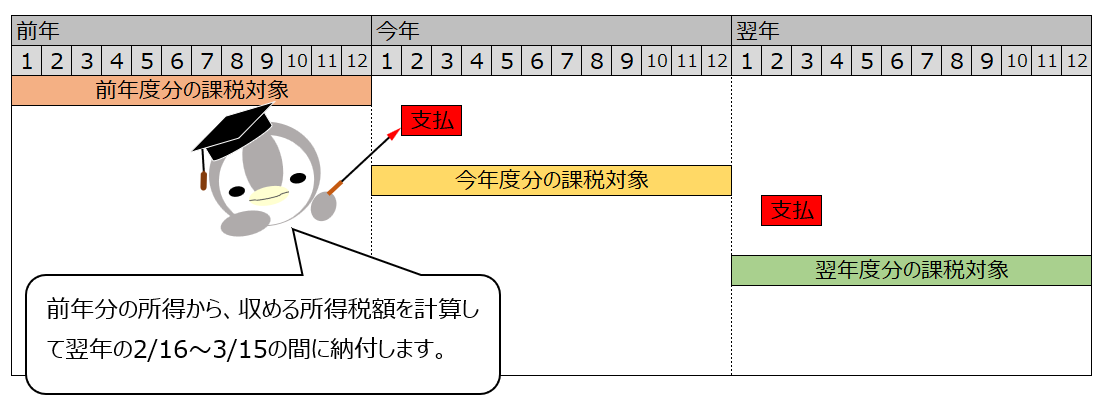

フリーランスの所得税支払

フリーランスの所得税の支払いを図にするとこんな感じです。

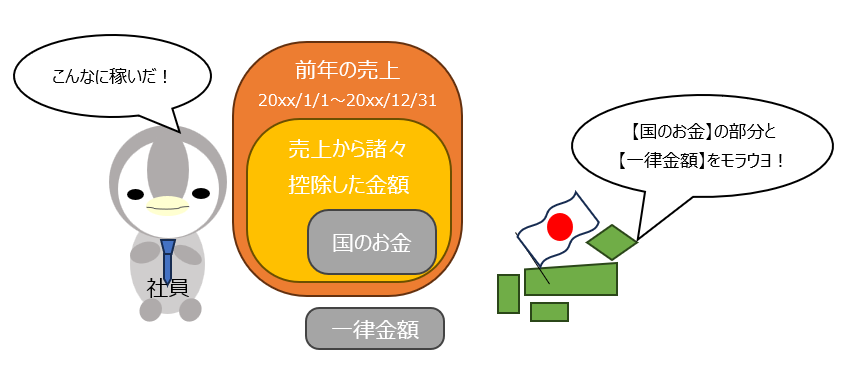

フリーランスは、前年度分の売上を計算してそこから税額を算出します。

算出された税額を翌年2/16~3/15の間に納税します。

地方税

地方税とはその名の通り、都道府県や市区町村などの自治体に納める税金となります。

地方税の中身は様々あるのですが、今回は「住民税」と「個人事業税」についてまとめたいと思います。

住民税

住民税とは、住んでいる都道府県や市区町村などの自治体に納める税金です。

一般的に地方税として給与から引かれているのはこの住民税です。

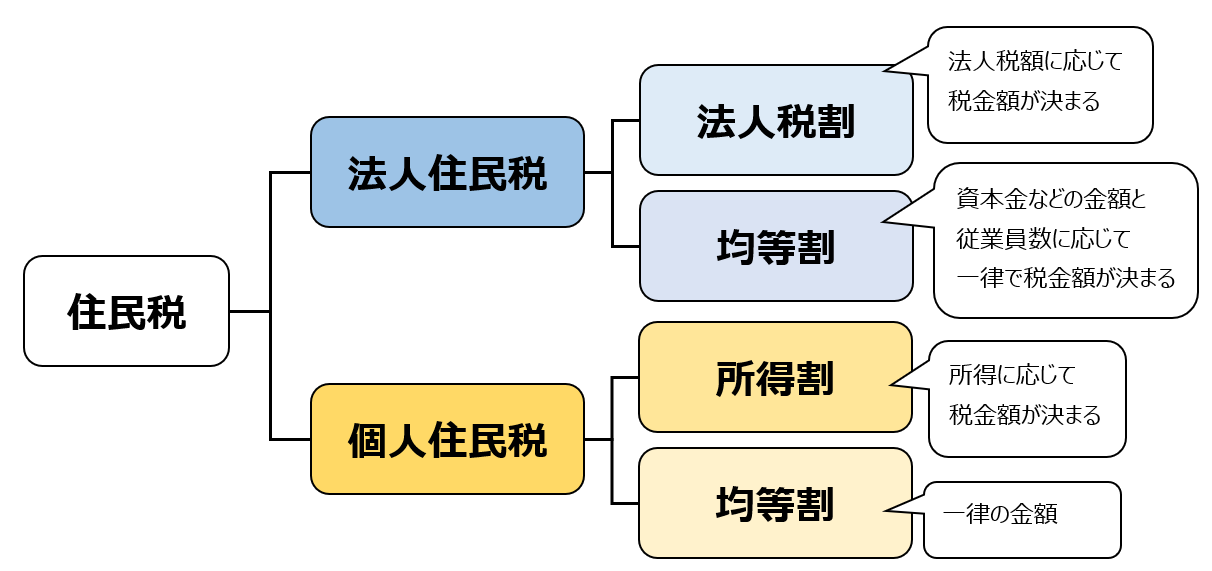

住民税を細かく分けると以下のような形となります。

もう少し細かくすると、都道府県と市区町村に分かれたりするのですが、細かすぎるとわかりにくくなってしまうので大きく分けました。

法人住民税は会社の事業所がある自治体に納める地方税になります。

個人住民税の方が個人が住んでいる自治体に納める地方税となります。

個人住民税を見ると「所得割」と「均等割」があります。

所得割は前年の所得に応じて金額が決まるもので、均等割はその自治体に住む人全員一律で決められた金額になります。

イメージとしては以下の絵の通りです。

住民税も会社員とフリーランスの場合で支払の流れが異なるので、詳しくまとめたいと思います。

住民税の納付方法として「普通徴収」と「特別徴収」の2つの方法があります。

それぞれ絵の通りですが、個人が都道府県や市区町村に納付するのが「普通徴収」、会社に所属する社員等が会社を介して納付するのが「特別徴収」です。

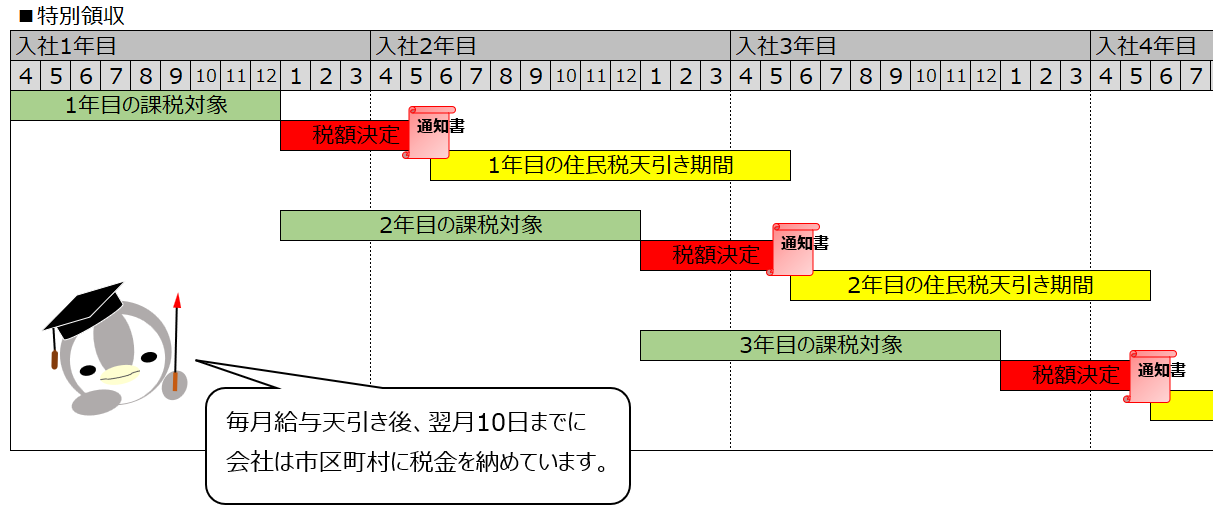

会社員の住民税支払

会社員の住民税の支払いは「特別徴収」の方法を取っている形となります。

図にするとこんな感じです。

住民税は前年度の1月~12月分の所得を基に税額が計算され、翌年の6月~翌々年5月で給与天引きされます。

天引き後、会社は翌月10日までに税金を自治体に納める流れとなります。

図は、社会人の入社1年目からを例にして作られております。

「住民税天引き期間」と書かれた黄色帯の部分で給料から住民税が天引きされていくわけですが、入社1年目の4月~入社2年目の5月まではそれがありません。

入社したての時は、前年にあまり稼いでいませんよね。そのため住民税が引かれません。(アルバイトなどで一定額以上稼いでいる場合は課税があります。)

よく「2年目のお給料が1年目よりも低い!」なんて話がありますが、原因はこのように1年目に引かれなかった住民税が2年目から引かれているからです。

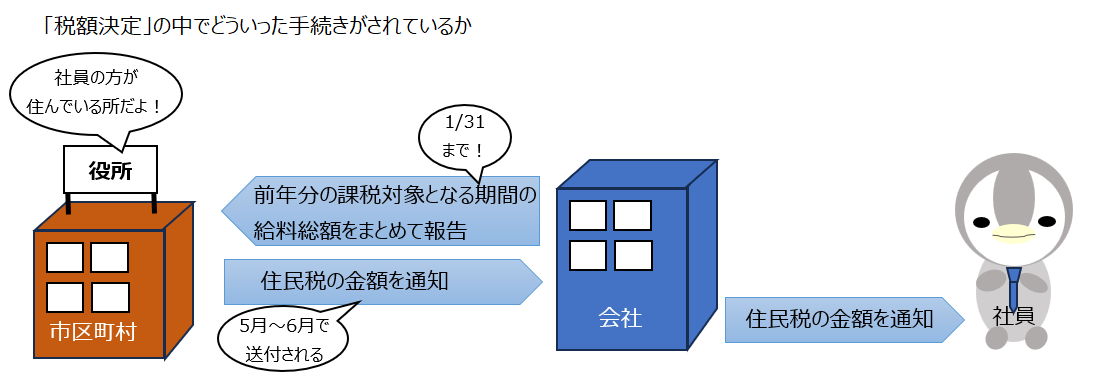

「税額決定」の赤帯の部分で税額が計算されて決まるわけですが、その期間は以下図のようなことが行われています。

まず会社が社員の住んでいる都道府県や市区町村などの自治体に前年分の課税対象となる期間の給料総額を報告します。

次に、自治体が住民税の計算をします。

その後、計算された税額を自治体が会社側に伝えます。

最後に会社から社員へ税額を伝えます。

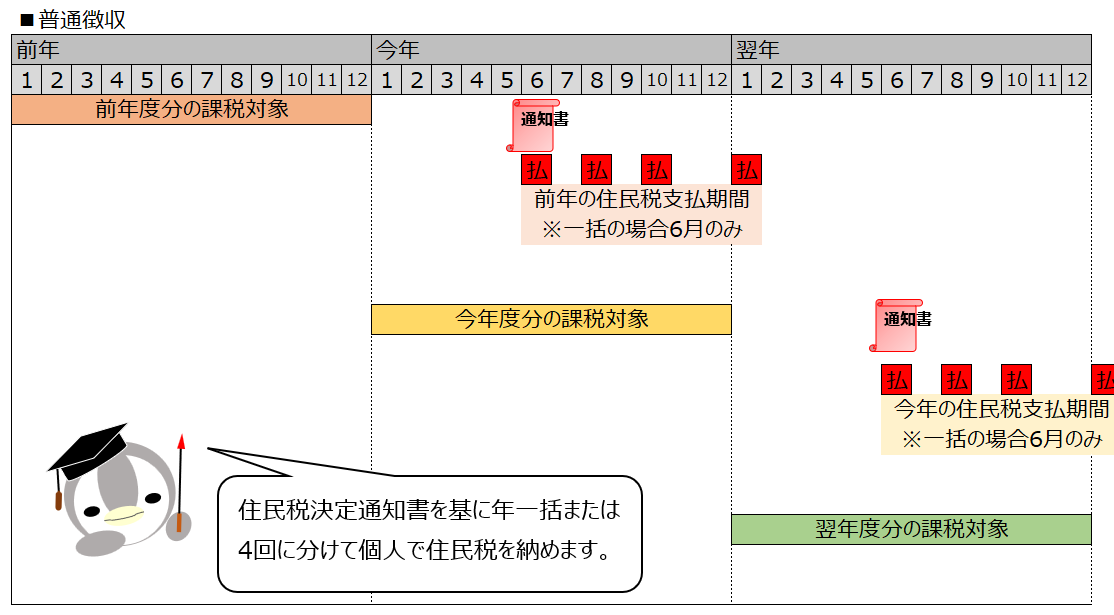

フリーランスの住民税支払

フリーランスの住民税の支払いは「普通徴収」の方法を取っている形となります。

図にするとこんな感じです。

6月頃に自治体から「住民税決定通知書」が届くので、それに従って支払をします。

普通徴収の場合住民税は一括で支払うか4回に分けて支払ができます。

ちなみに、もし3月に退職してその後フリーランスになった場合前年度の4月分、5月分は「普通徴収」となります。

個人事業税

個人事業税とは、個人事業を行っている場所(都道府県)に納める税金となります。

会社も同じように事業税として「法人事業税」を納めています。

税率などはそれぞれ異なりますが、どちらも事業を行っている場所に税金を納めるというものとなります。

法律で定められた業種で290万円以上の所得を得た個人は「個人事業税」を支払う必要があります。

ちなみに、フリーランスは開業届を出さずに活動できるという話を前に書きましたが、個人事業税は開業届を出していなくても納めねばならないものとなります。

副業でやっている場合でも、規定に当てはまれば納める必要があります。

なお、以下業種は個人事業税を納める必要がないものとなります。

- 画家、漫画家など絵に関連する業種

- 作詞作曲など音楽に関連する業種

- 農業や林業

- 通訳や翻訳など言語に関連する業種

- スポーツ選手など運動に関連する業種

- エンジニアやプログラマーなどITに関連する業種

※業態によっては課税対象となる場合があるため、税務署などに問い合わせるのが確実です。

私の場合エンジニアなので、個人事業税がいらない可能性があるということが調べていて分かったことです。

ただ、具体的な成果を求められる契約形態の場合は、請負業や製造業と判断されて個人事業税が課税される可能性もあるとのこと。

自分の業態が課税対象なのかはもう少し確認が必要そうです。

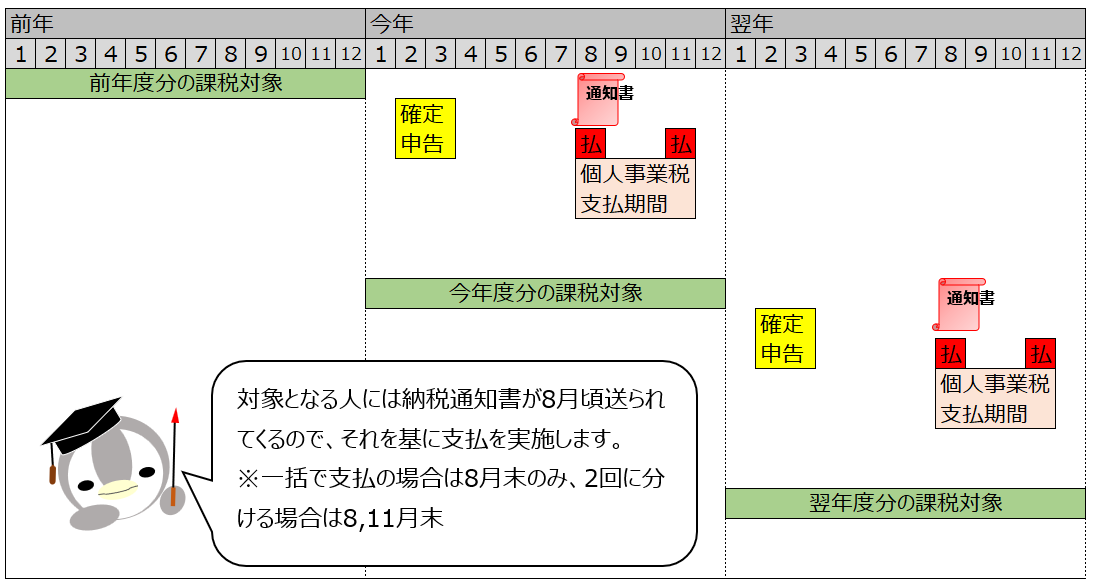

個人事業税支払

個人事業税の支払いを図にするとこんな感じです。

1回目の納期限である8月頃に納税通知書が送付されてくるので、それに従って支払をする形となります。

消費税

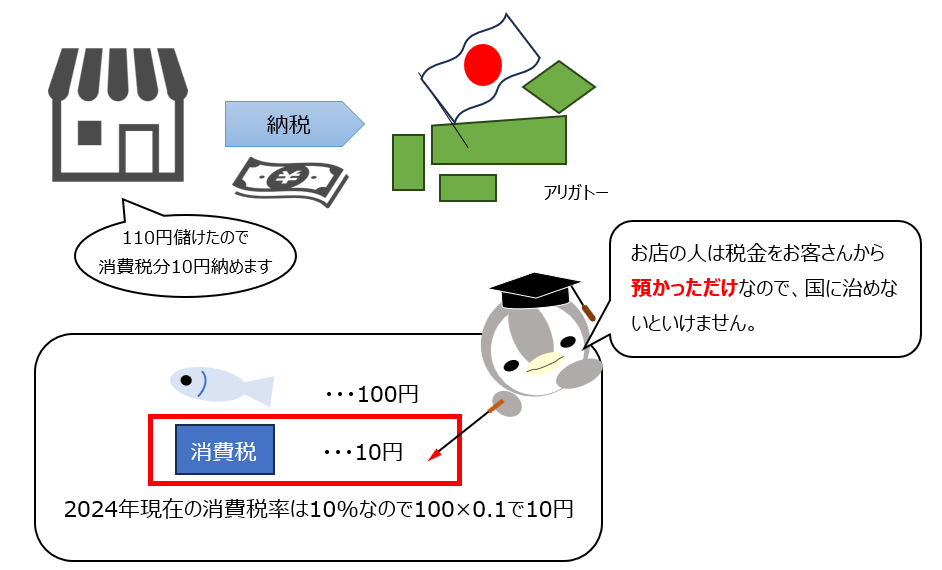

消費税とは商品やサービスの提供などで得られる消費税を国に支払うものです。

普段から買い物をする時に消費税込みで支払をしたりしているので、馴染みがあると思います。

買い物だけしていると、上の絵のように「お店に対して消費税を」払っているという感覚があると思いますが、消費税も最終的には国に支払われています。

絵の例だと、お店側は消費税の10円を含めてお客さんからお金をもらっています。

この消費税10円分は国に納めなければなりません。

簡単な消費税の説明はこのような感じです。

仕入税額控除

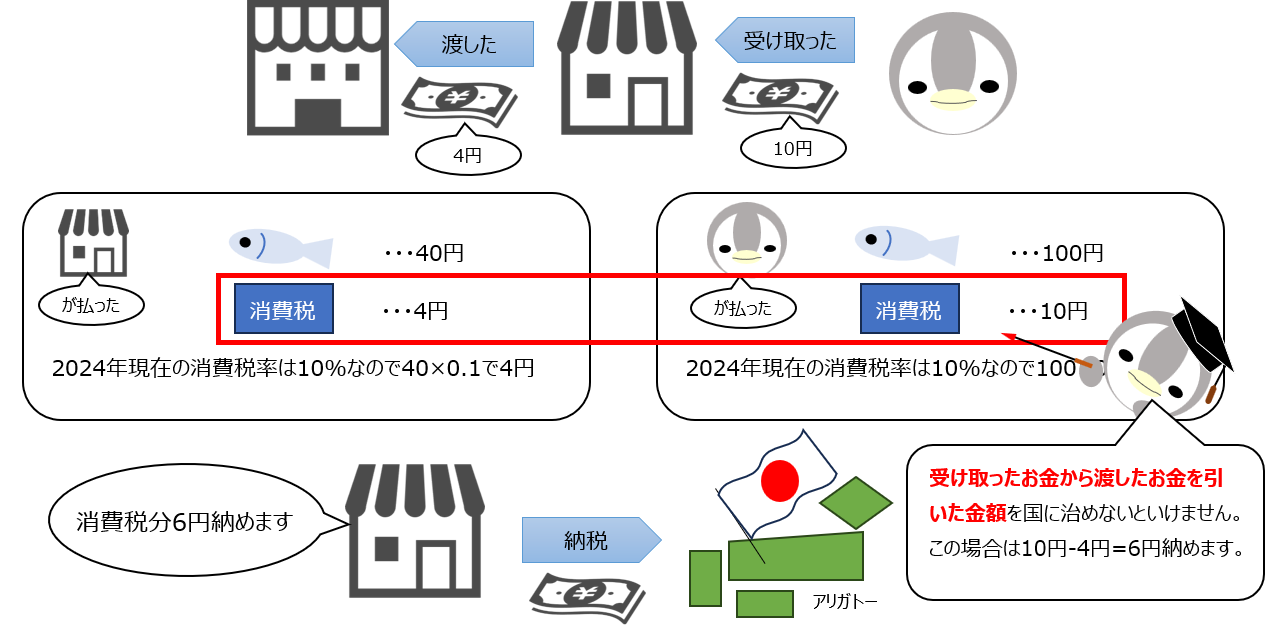

フリーランスで活動するには、もう少し細かく消費税を見ていかねばなりません。

商品を売るには、多くの場合どこかから仕入れる必要があります。

このお店の場合も仕入先からお魚を仕入れています。

絵の通り仕入先から40円で仕入れています。

この時消費税は4円になるので、44円お店は仕入先に払っていることになります。

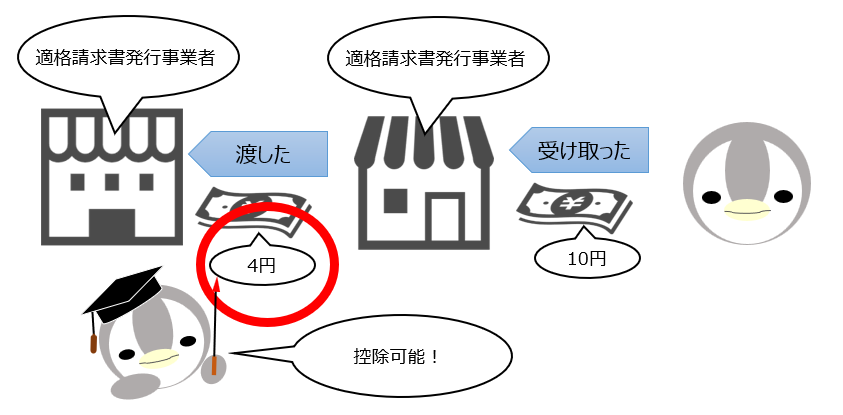

そうすると、お客さんから受け取った消費税から自分が渡した消費税を引いた金額を国に治めることになります。

4円は仕入先側で国に治めてくれる流れになりますからね。

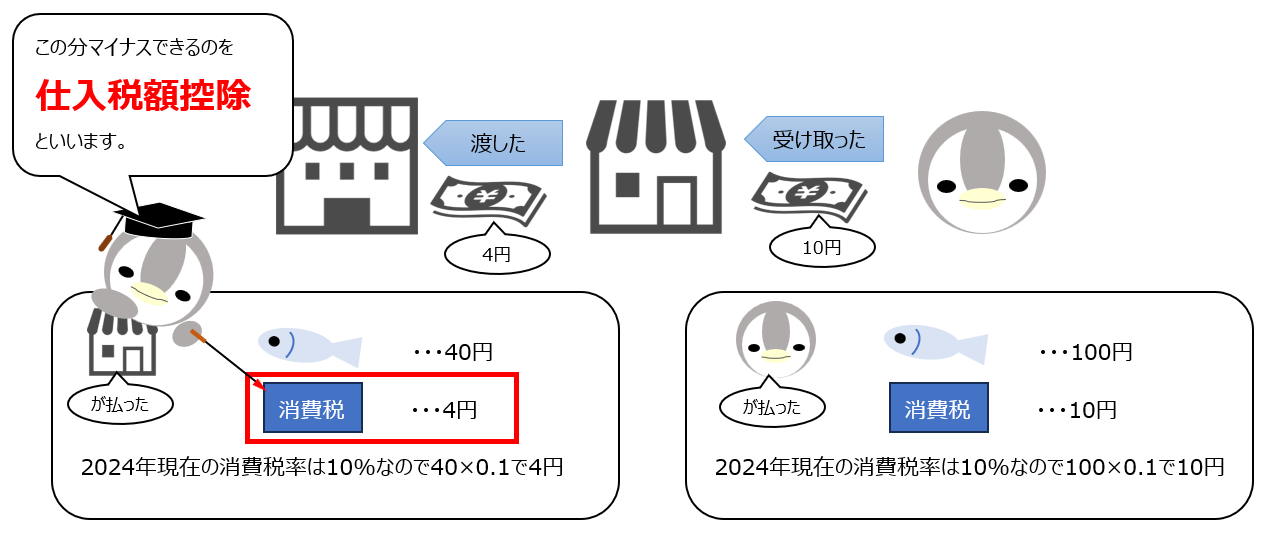

仕入れ額分の消費税をマイナスすることを「仕入税額控除」と言います。

この仕組みをまず抑える必要があります。

インボイス制度

仕入税額控除と深くかかわってくる制度が「インボイス制度」です。

細かく話すと長くなってしまうので、ざっくりとだけ話します。

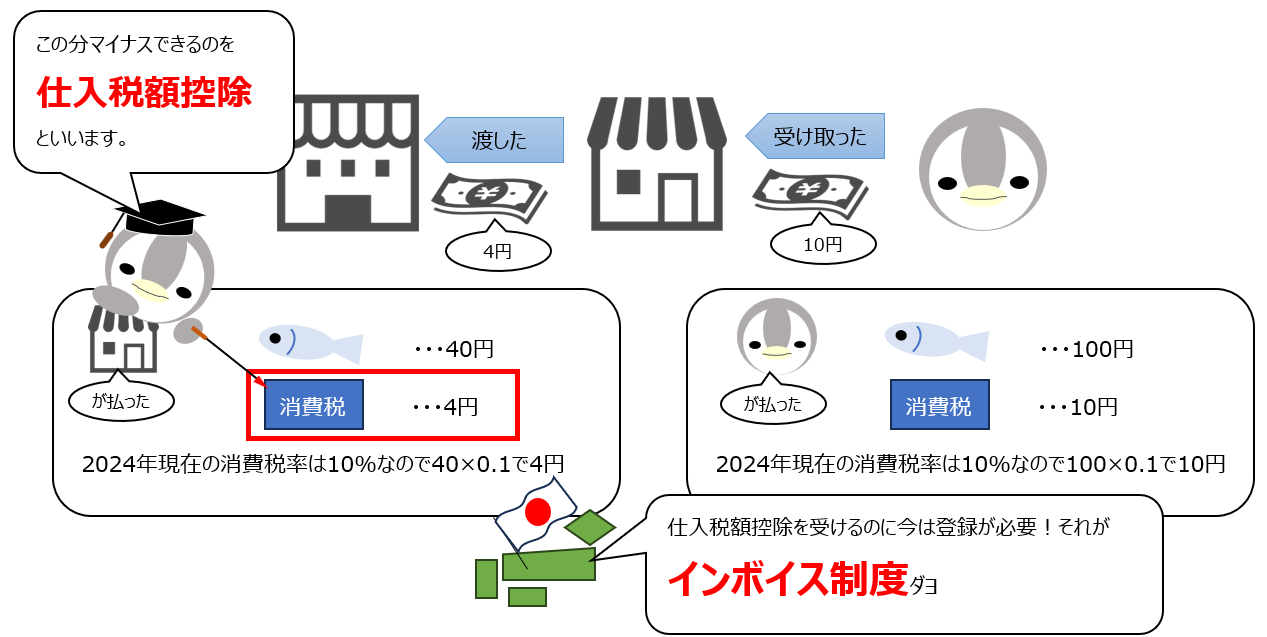

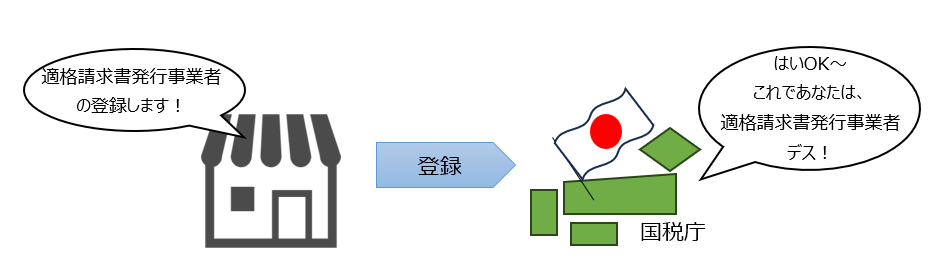

先ほど出てきた仕入税額控除を受けるためには、国に対しての登録が必要となります。

具体的に言うと国税庁に対して「適格請求書発行事業者」の登録をする必要があります。

これをしないと仕入税額控除ができなくなります。

例えば先ほどの例で言うと、お店が適格請求書発行事業者の登録をしていて、仕入先も適格請求書発行事業者の登録をしている場合は仕入税額控除が可能となります。

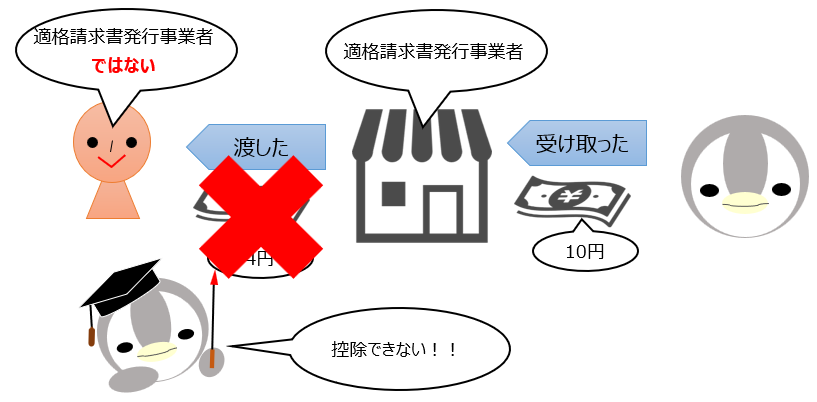

一方、お店が適格請求書発行事業者の登録をしているのに、仕入先が適格請求書発行事業者の登録をしていない場合は仕入税額控除ができなくなります。

簡単に言うと、適格請求書発行事業者の登録をして、請求書などで販売先に性格な税率と税額を伝えることがインボイス制度となります。

この制度は、お店や会社だけでなく個人で事業を展開するフリーランスも対象となる制度です。

例えば仕入先をフリーランスの個人という風に置き換えてみましょう。

この絵で言うとフリーランスとしての売上の源泉となるお客さんは真ん中のお店になります。

ですが、お店は仕入税額控除を受けられなくなります。仕入税額控除が受けられないと、お店側が消費税を負担しなければならなくなります。

少額なら良いですが、金額が増えるとお店の負担が大きくなります。

そうすると「仕入税額控除できないのであれば、取引しないです。」と言われてしまうかもしれません…

このように大事なお客さんを失うことになりかねませんので、フリーランスの方はインボイス制度の理解必須と言うわけです。

まとめ

税金については以上となります。

税金制度って理解するのが難しいですよね。

さらに税金額を計算するとなったら、もっと知識が必要なので大変です。

インボイスについてもここに書かれたこと以上に理解していないと、フリーランスとして損をする可能性が大きいです。

まずは第一歩として、税金制度の概要について少しでも理解が深まれば幸いです。