前回、お金の管理がダメすぎたエピソードを記載しました。

今回はお金の管理に対して改心した後のことを描きたいと思いますので、興味のある方はどうぞ!

前回の記事についてはこちら:家計簿整理①

お給料が固定化されないフリーランス

フリーランスになると決めた時、会社員と変わることは何だろうと考えてみると、真っ先に「お給料が固定化されない」という点が頭に浮かびました。

ネットで調べたり本を読んでも、この点に関してはフリーランスのデメリットとして挙げられます。

仕事があるタイミングもあれば、何もすることがないタイミングも出てきます。

言い換えれば、お金が入ってくるタイミングとお金が入ってこないタイミングがあるという事です。

自分が月にどのくらいのお金を使っているかもわからない…

そんなわけで、ようやくお金の管理を真面目に考え出したのでした。

とはいえ、自分の身に降りかからない限り人間というのは変わろうとはしないものです。

私が良い例ですね。

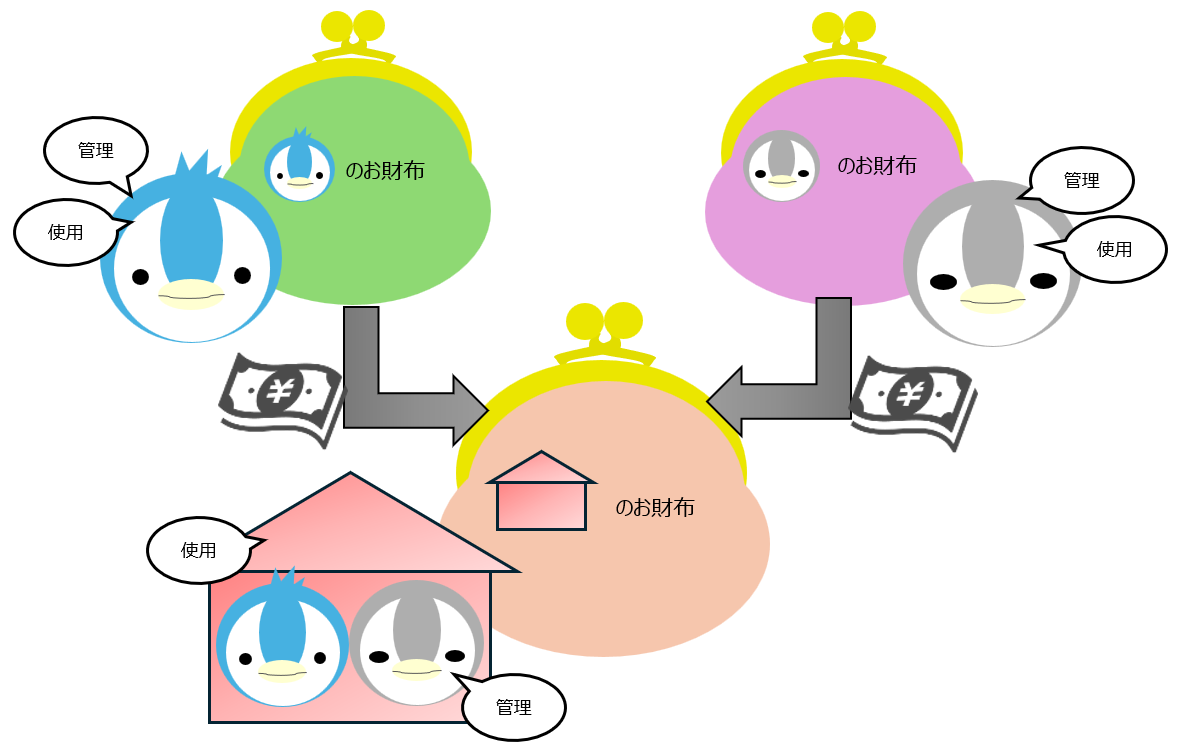

管理は個人と家庭で分けている

前提として前回の記事にも書きましたが、我が家は個人のお財布と家庭のお財布で分けています。

絵にすると以下のような形です。

私の管理対象は、一番右のピンクのお財布と下にあるオレンジの財布になります。

「個人のお財布」と「家庭のお財布」で分けて管理する方式を取っているのでご認識ください。

個人のお金管理

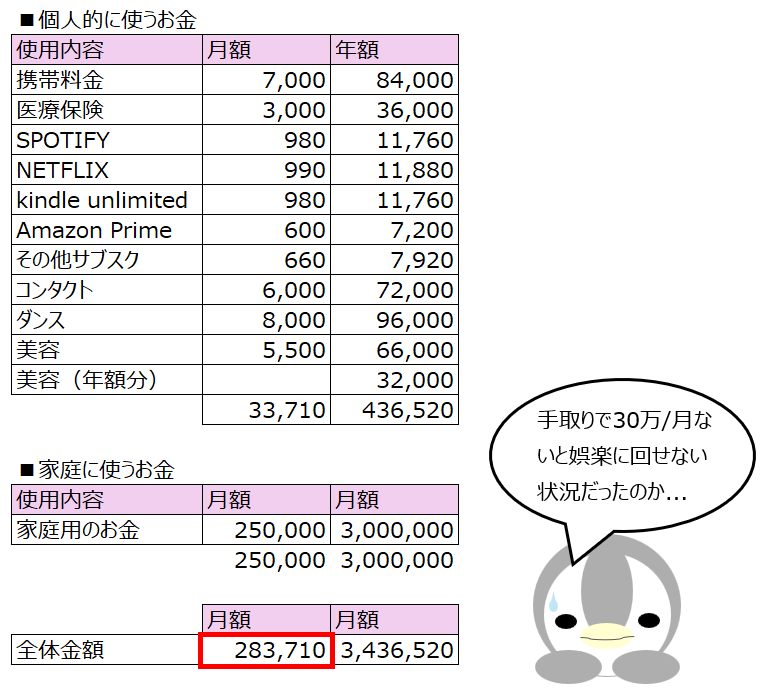

月/年にどのくらいの金額を使っているか整理する

お金管理について考える上で、まず月にどのくらい使っているのかと年間でどのくらい使っているのかを洗い出しました。

こんな感じです。

自分が個人的に使うお金と、家庭に入れているお金を洗い出して総計しました。

なお、金額はサンプルの額となります。

家庭用の金額はもう少し細分化して出せますが、個人分のお金管理にフォーカスしているので、総計のみ載せています。

ポイントとしては、月間の金額と年間の金額に分けて出すことです。

毎月かかるものは月間金額に12をかけて算出しますが、毎月かからなくても年で考えると使う金額などがあるので、その金額は年間の金額にのみプラスします。

月間だけわかっても、年でかかる金額を見落とすと赤字になりかねないので重要なポイントです。

ここまで出してみてわかったことがあります。

全体の金額を見ると月に28万円ほどはかかる見込みになります。

仮に手取り30万円稼いでいたとしても2万円ほどしか余力がありません。

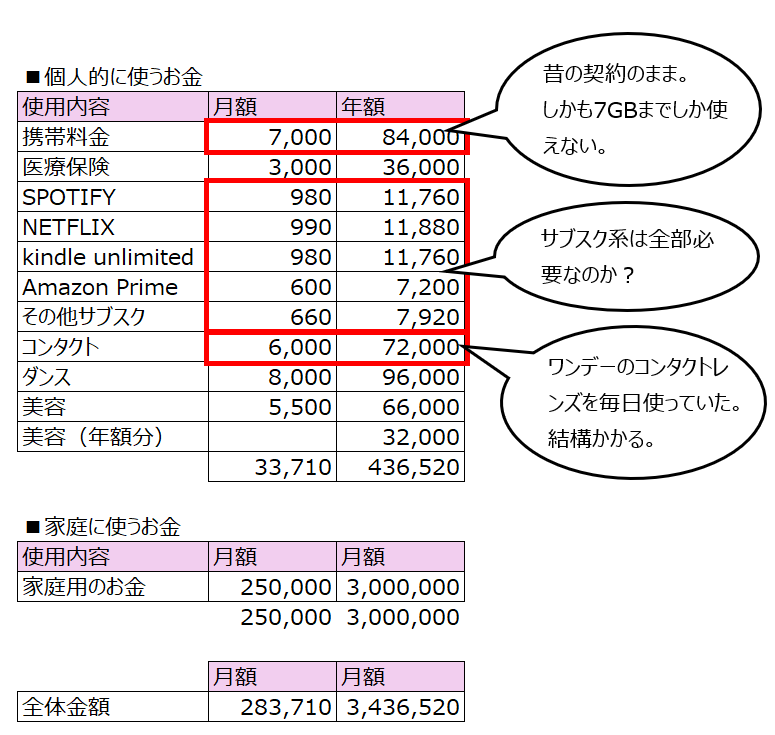

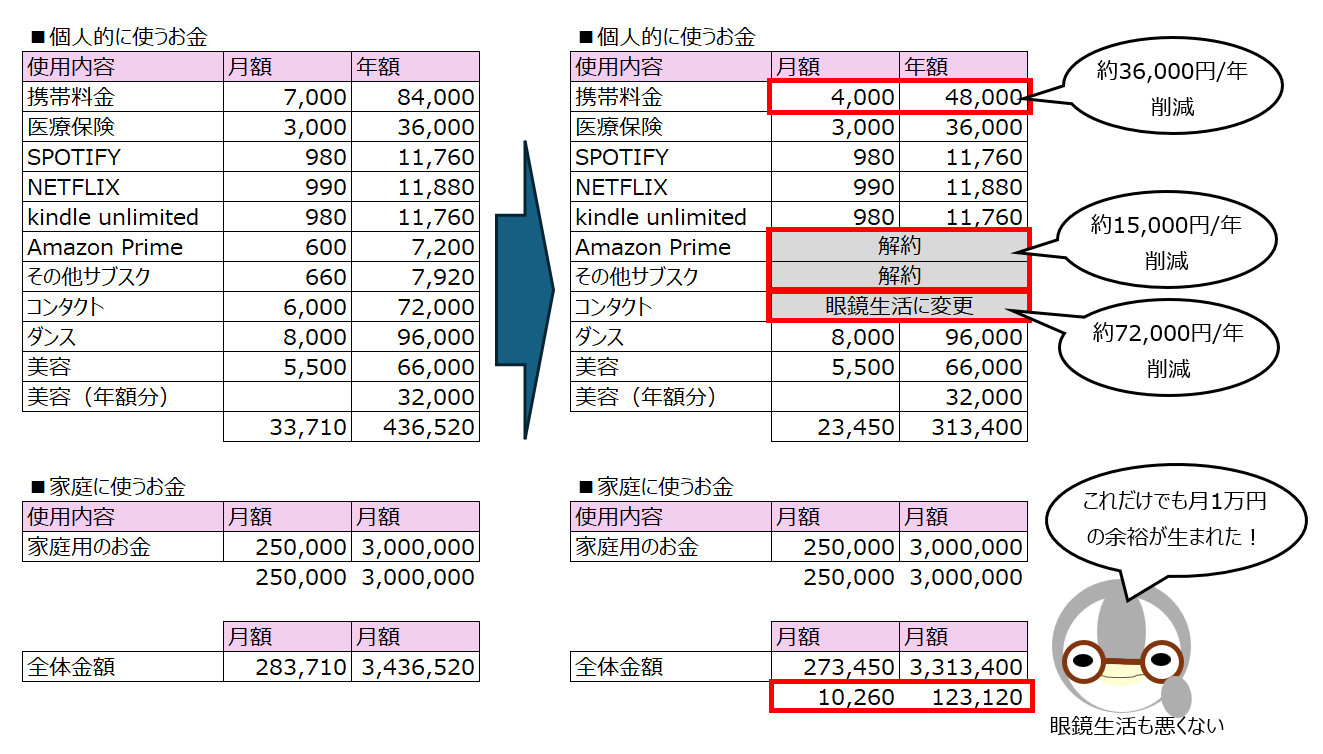

個人でかかる固定費を下げられるか

このままでは、お給料が劇的に上がらない限りはお金が貯まらないということを認識しました。

そこで、固定でかかる金額を下げられないか検討しました。

上記の絵の通り、3点は節約できそうだなと思いました。

まず携帯料金。

これは、ずっと昔の契約のままで7GBまでしか使えない契約になっていました。

格安SIMが出てきた昨今、変えよう変えようと思ってはいたもののそのままとなっていました。

次にサブスク関連。

これも様々なものを契約していて、実際どのくらいかわからなかったのですが、使っていないものなど解約できるものもあるなあと思いました。

最後にコンタクトレンズです。

私はずっと1dayのコンタクトレンズを毎日つけていたのですが、これがまあまあ高い。

眼鏡で生活すれば、このコストが丸々なくせると思いました。

固定費を下げよう

見直してみて、固定費を下げた結果がこのような感じです。

諸々節約して、月に1万円は節約できました。

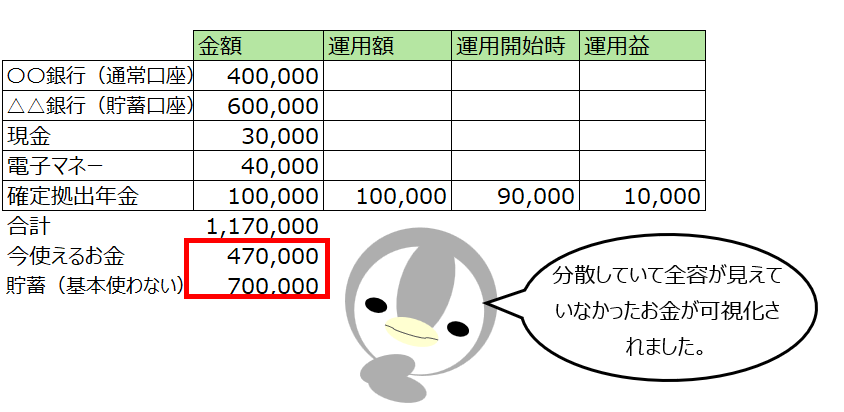

今ある全体のお金を整理する

ここまで、月/年に使うお金を整理しました。

これはあくまで日々使うお金で、今どのくらいのお金を自分が所有しているのかというのもまとめました。

こちらも金額はサンプルとなります。

銀行にある金額、手元の現金、電子マネーなど分散されているお金を集計しました。

余談ですが、確定拠出年金やNISAや株など運用している資産は運用益も分かるように算出しています。

ポイントとしては、合計値を出すのはもちろん「今使えるお金」と「貯蓄のお金」を分けて集計することです。

全ての合計で見てしまうと、その額まで使ってしまいますが、分けておくことで貯金のお金を崩さないように生活することができます。

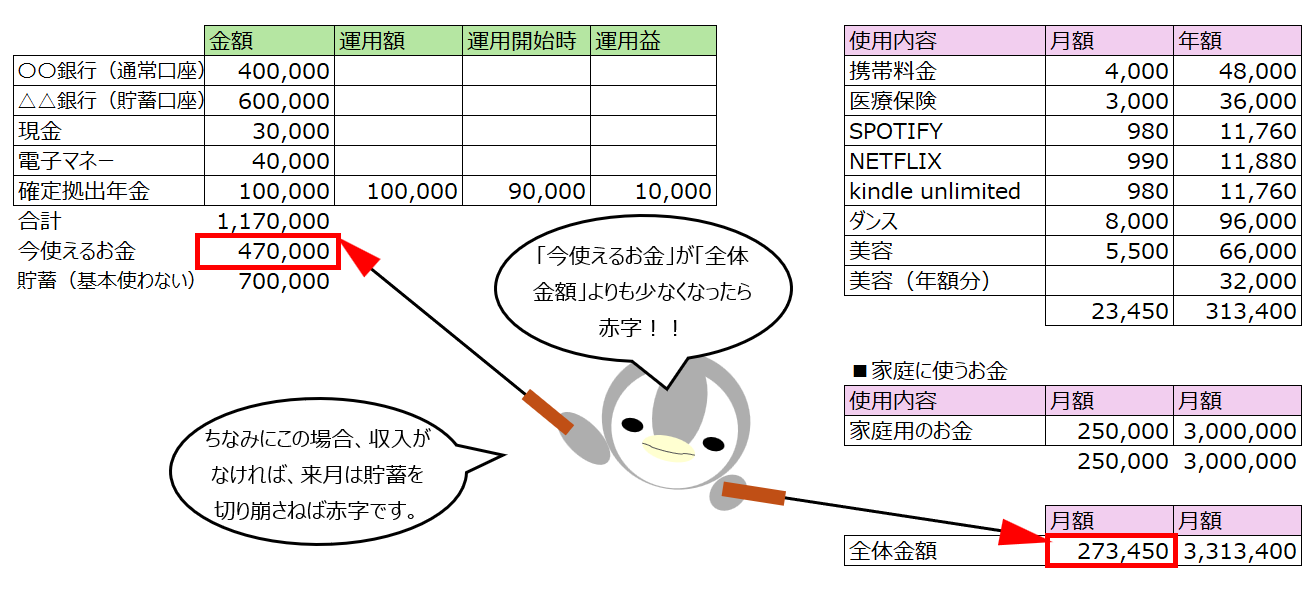

先ほど月額で使う金額として出したものと見比べると分かりやすいかなと思います。

月額で使う金額が今使える金額より少ないと、これはもう赤字になります。

使える金額が多かった場合でも、何か月分余力があるのかわかるようになります。

家庭のお金管理

家庭で使うお金については、光熱費や食費などが入ってきます。

この辺りは家庭として使っているものなので、個人のお金とは別で管理しています。

なお家庭のお金については、日々マネーフォワードの家計簿アプリで記録をしています。

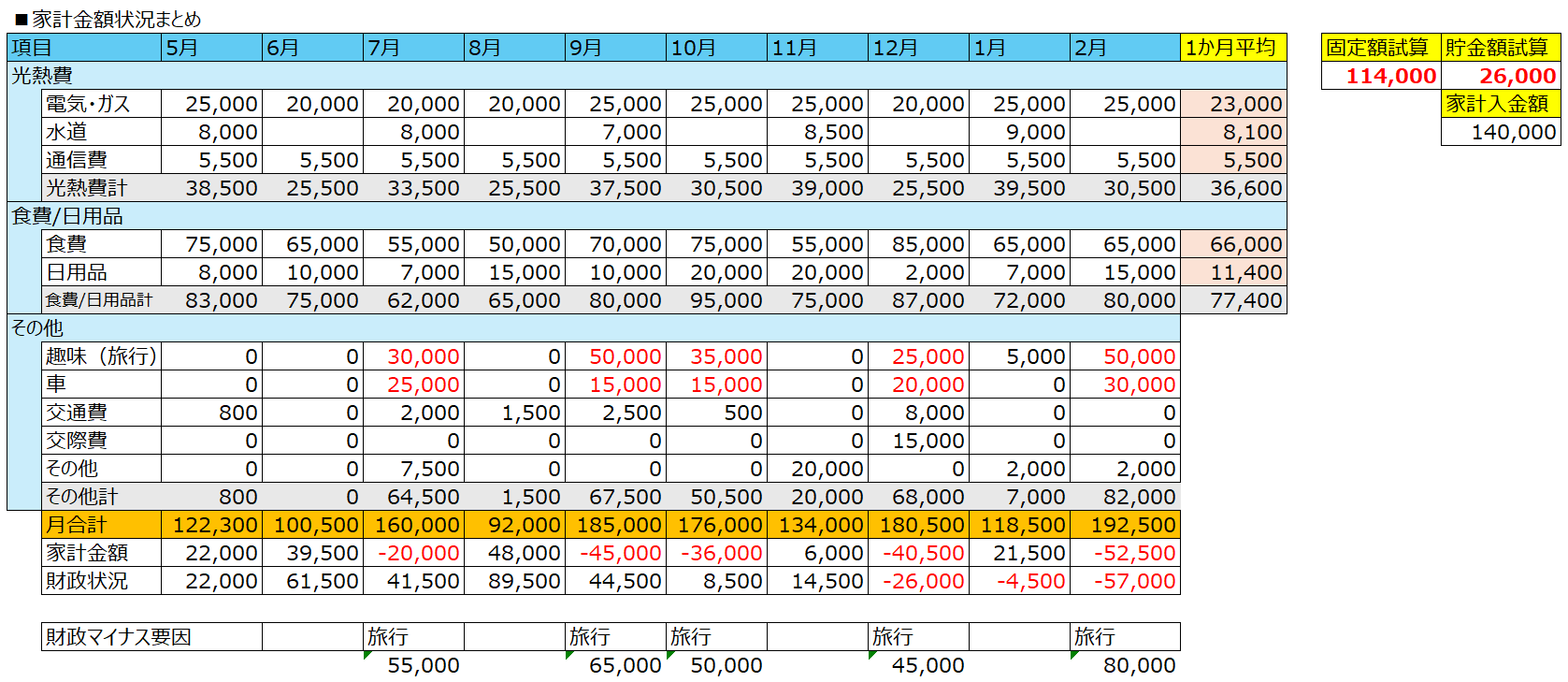

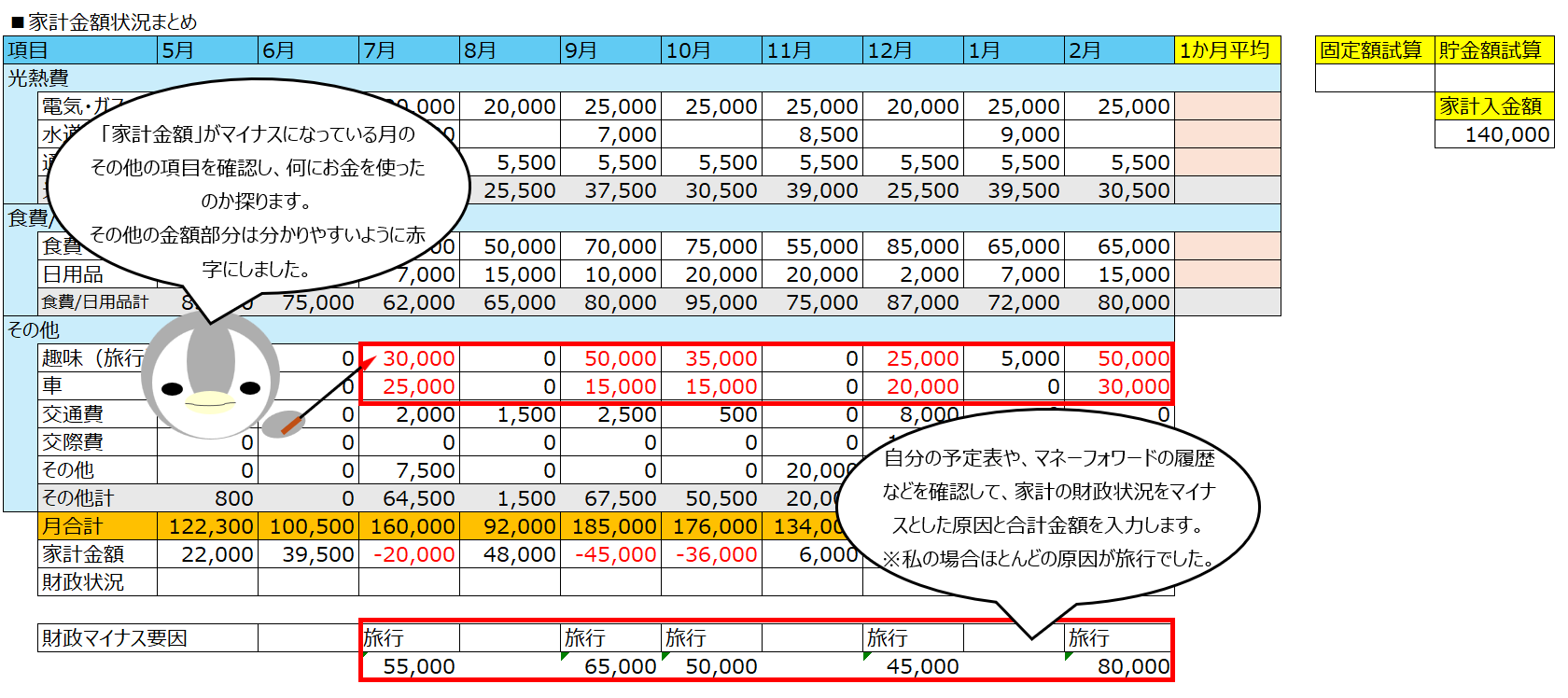

家計簿はつけるようになったものの、何度も赤字を出して怒られていたので、赤字の原因をしっかり探ることにしました。

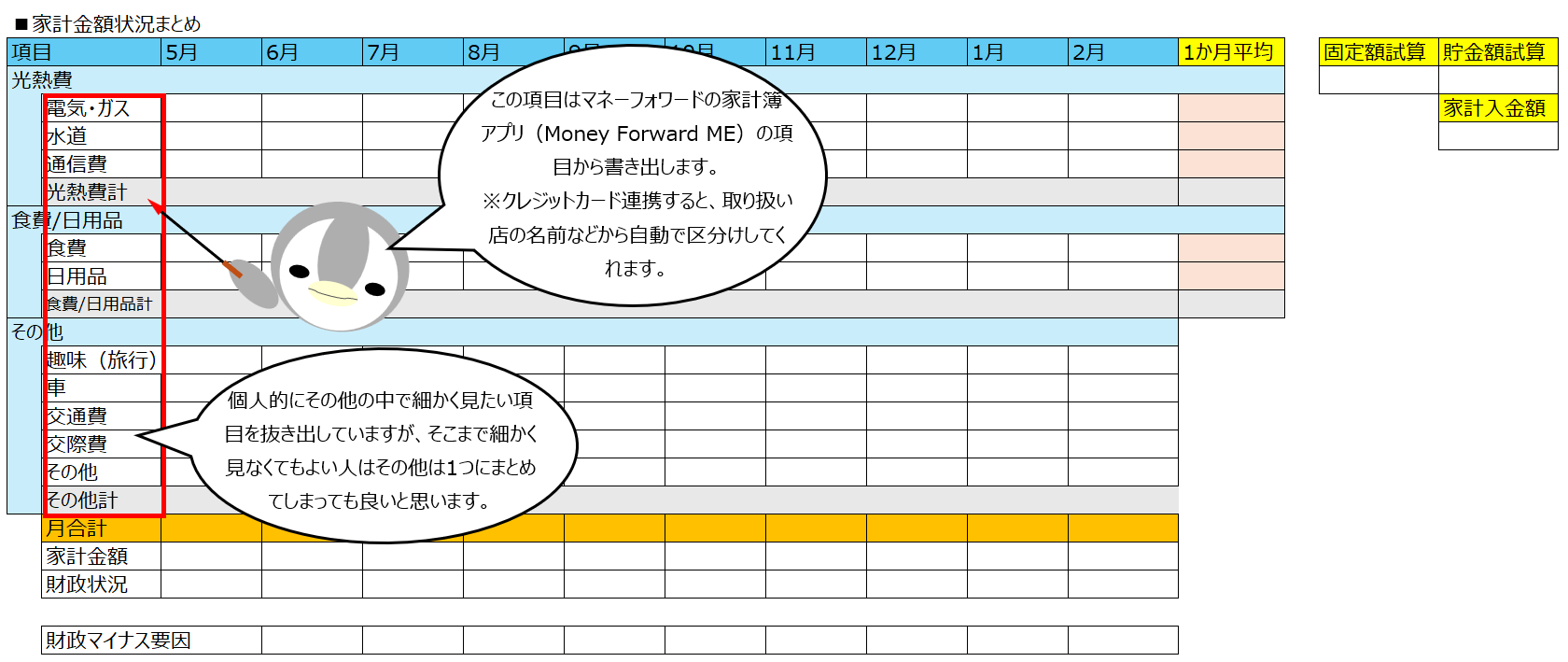

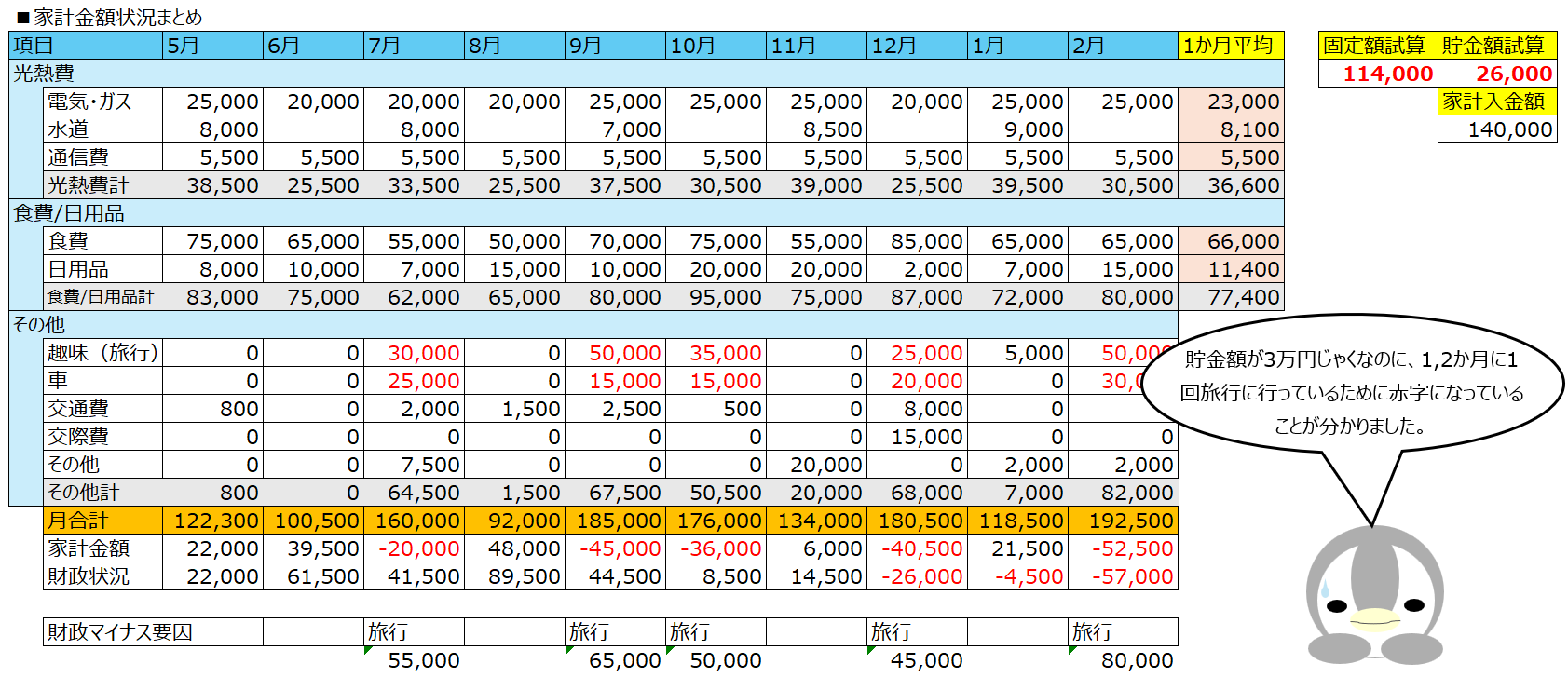

そのために作った表がこちら。

表だけ見ても分からないと思うので、細かく解説したいと思います。

なお、金額はサンプルの額となります。

赤字見直し表の作り方

個人的にはExcelが一番使いやすいので、この表はExcelで作っております。

まずExcelで基準となる表を作ります。(一番上の月は、確認したい月を入れてください。)

その後中身の入力についてを以下に記載していきます。

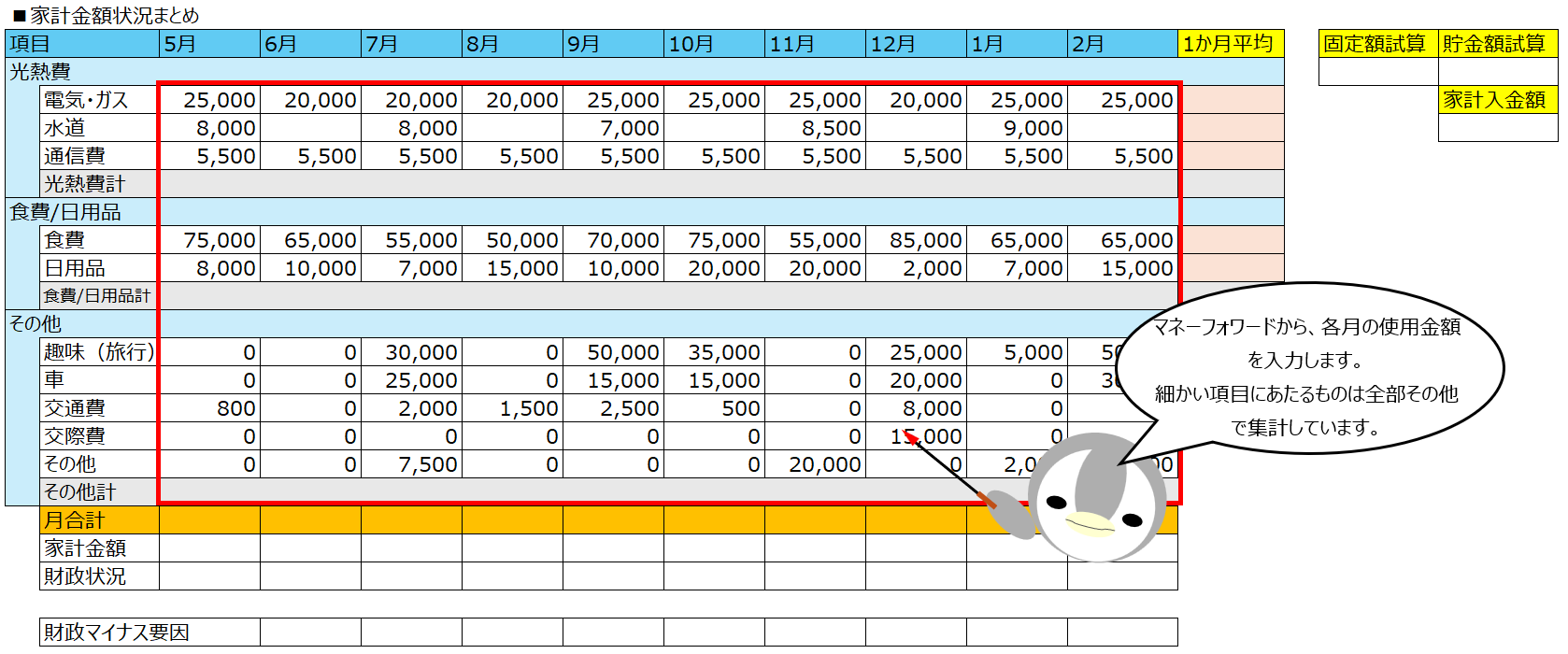

① 各項目をマネーフォワードからもってきます。

マネーフォワードの家計簿アプリは、自動で区分を分けてくれる仕組みがあります。

この項目を入れる感じです。

大まかに「光熱費」「食費/日用品」「その他」に分けられると良いかなと思います。

「光熱費」「食費/日用品」は毎月必ずかかってくるお金。

「その他」は臨時費用として集計します。

② 各項目に毎月の金額を入力します。(家計簿から引っ張ってくる形)

この金額は、クレジットカードの場合は引き落としの月ではなく、使用した月で入力をします。

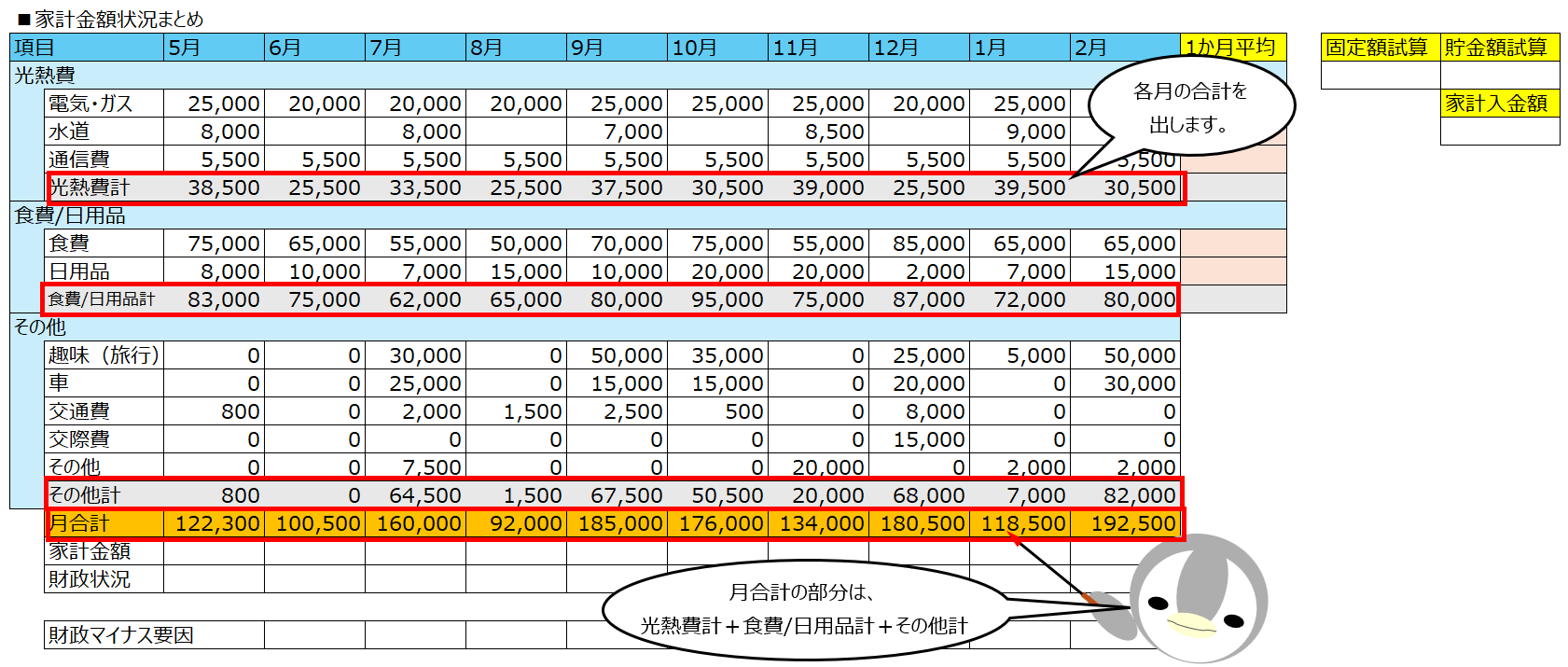

③ 各行の合計値を出します。

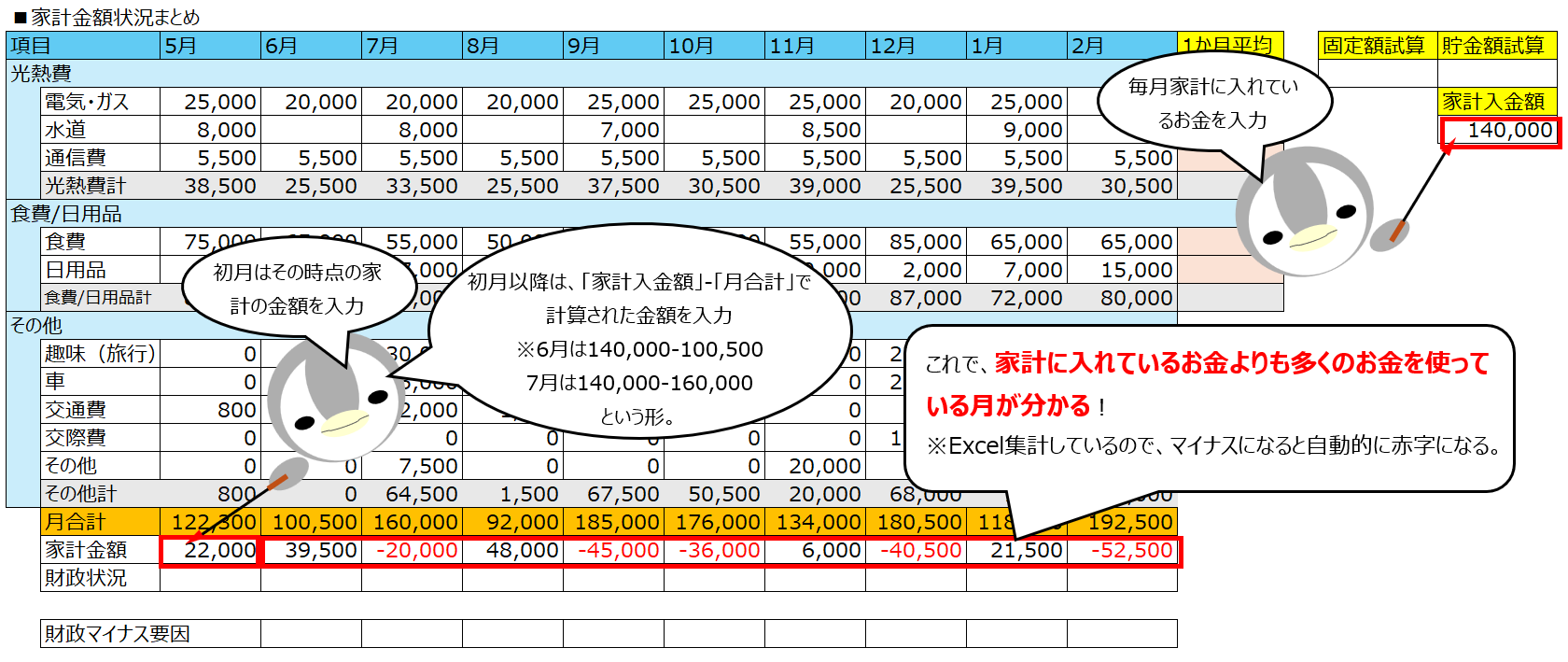

④ 家計入金額と家計金額を入力します。

「家計入金額」は毎月家庭に入れている金額を入れます。

「家計金額」は「家計入金額-月合計」で計算される金額を入れます。

「家計金額」を出すことで、家計に入れているお金よりも多くのお金を使っている月が分かるようになります。

赤字の原因月が分かるという事です。

⑤ ④で赤字月が見えたらその他の金額で、大きい金額を確認して、財政マイナス要因を特定します。

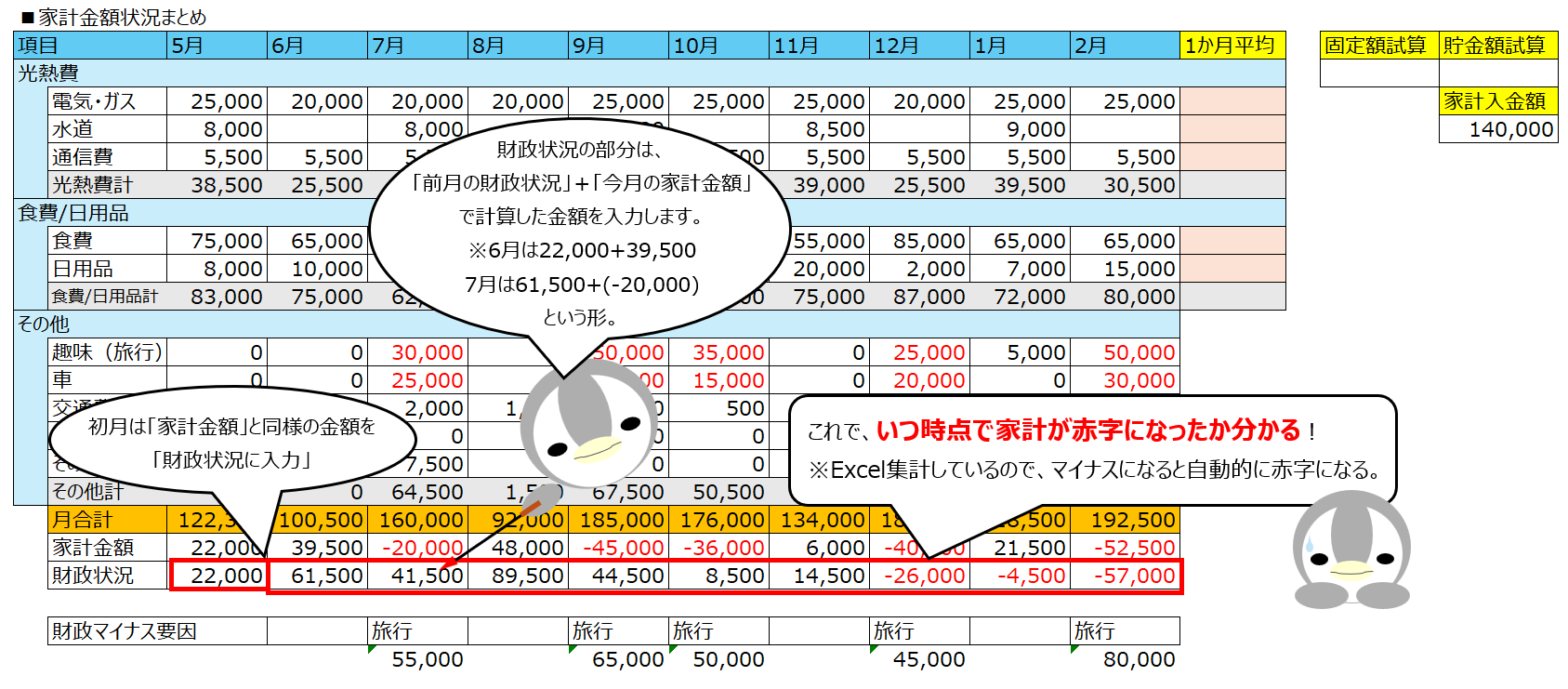

⑥ 財政状況を計算します。

財政状況の部分は「前月の財政状況」+「今月の家計金額」で計算した金額を入力します。

前月貯蓄された分を含めて状況を追っていくと、どの時点から赤字になったのかが分かるようになります。

この表で言うと、12月から赤字が発生しています。

将来的にどうなりそうかはこの後の手順で確認します。

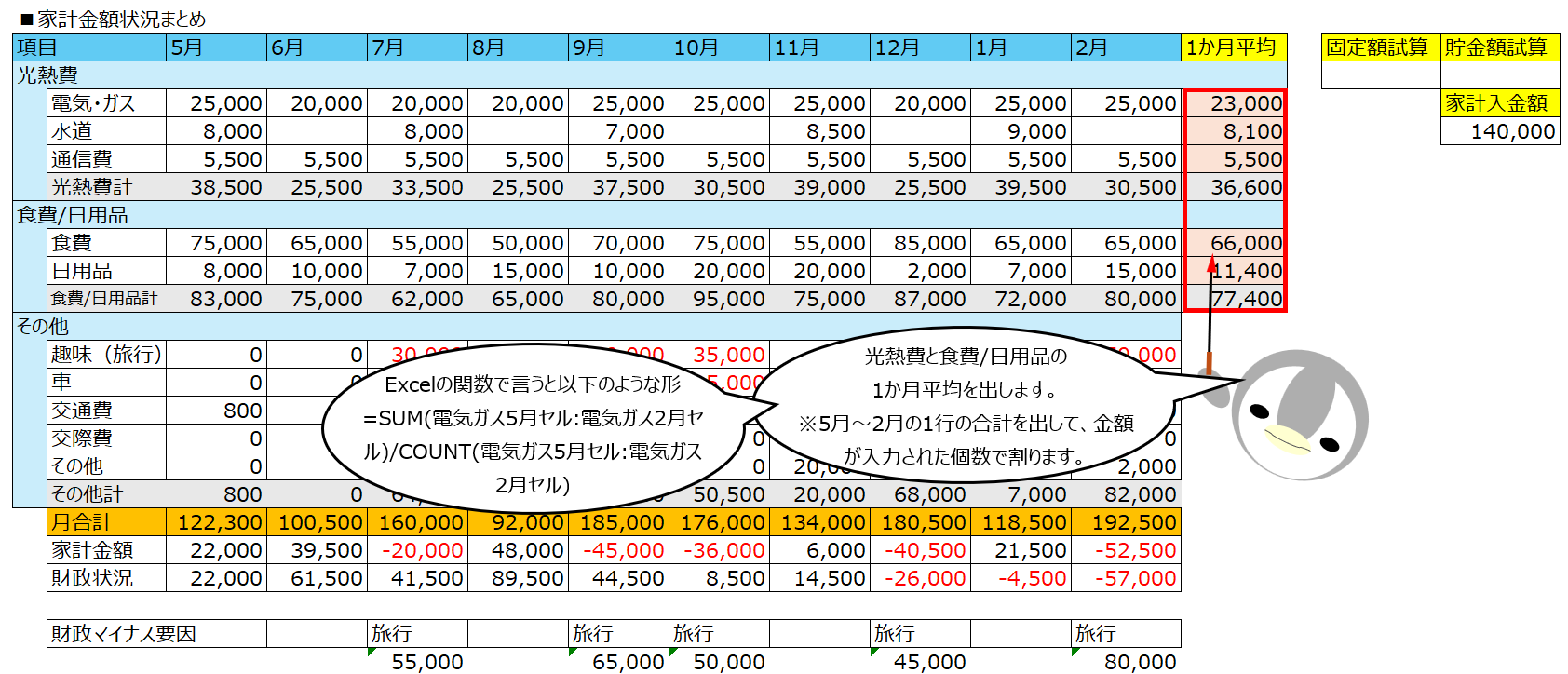

⑦ 「光熱費」と「食費/日用品」の1か月平均を出します。

⑧ 「光熱費」と「食費/日用品」の1か月平均の合計を算出し、1か月の余力も算出します。

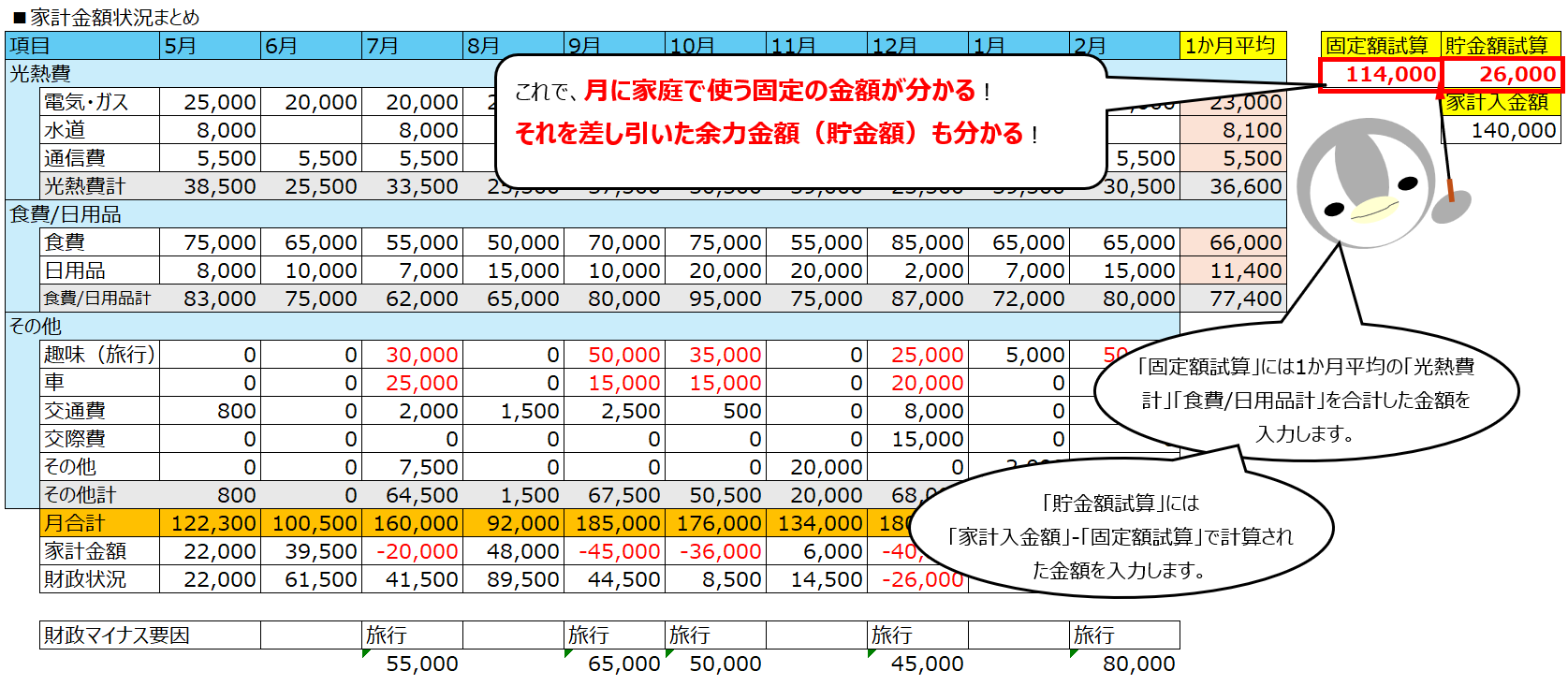

月に家庭で必ず発生する金額がここで見えます。

必ず使う金額を「家計入金額」から引くと、1か月の余力金額も見えてきます。

赤字表を見直した上での調整

赤字表を作ってわかったことがあります。

余力金額が月に3万円弱しかないのに、高頻度で旅行に行っていたために家計に赤字が出ていました。

旅行を控えれば赤字にはならないという事になりますが、娯楽としてやって今後も続けていきたいものでもあるので、家計に入れる金額の調整が必要と考えました。

そこで、旦那さんに赤字表を見せていざ調整です。

しっかり状況を整理して、今後の見通しも含めて話したので、スムーズに家計のお財布への増額の話が進みました。

初めてちゃんと理解できました。

まとめ

今回の表などで、家計の状況などを管理しています。

毎日のように確認する必要はないですが、月1回でもこのような形で状況を整理することでかなり家計全体のお金が見えてくるようになりました。

整理したおかげで、自分がフリーランスとして毎月/毎年どのくらい稼ぐ必要があるのかなども見えてきました。

自分なりの方法で管理していけば良いと思いますが、何かの参考になれば良いなと思います。